Anuncio

BOLETÍN Nº 6 - 10 de enero de 2023

1. Comunidad Foral de Navarra

1.1. Disposiciones Generales

1.1.3. Órdenes Forales

ORDEN FORAL 125/2022, de 19 de diciembre, de la consejera de Economía y Hacienda, por la que se modifica la Orden Foral 8/2013, de 18 de enero, de la consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueba un nuevo modelo 182 de "Declaración informativa de donaciones y aportaciones recibidas y disposiciones realizadas".

De acuerdo con el artículo 62.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Decreto Foral 174/1999, de 24 de mayo, las entidades perceptoras de donativos que den derecho a la deducción regulada en el artículo 62.4 de la Ley Foral del Impuesto deberán presentar una declaración informativa de donaciones.

El artículo 62.23 del Reglamento del Impuesto habilita a la persona titular del departamento competente en materia tributaria para determinar los plazos, modelos y forma en que se debe efectuar esta declaración informativa.

En uso de esta habilitación, la consejera de Economía, Hacienda, Industria y Empleo aprobó el modelo 182 "Declaración informativa de donaciones y aportaciones recibidas y disposiciones realizadas" mediante Orden Foral 8/2013, de 18 de enero.

Con posterioridad, se ha incorporado a la normativa tributaria un régimen de incentivos fiscales al mecenazgo medioambiental. Este régimen se recoge en la disposición adicional duodécima de la Ley Foral 10/1996, de 2 de julio, reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio. Esta disposición fue aprobada por el artículo uno, apartado nueve, de la Ley Foral 10/2022, de 7 de abril, de modificación de la Ley Foral 10/1996, de 2 de julio, reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio y de la Ley Foral 8/2014, de 16 de mayo, reguladora del mecenazgo cultural y de sus incentivos fiscales en la Comunidad Foral de Navarra.

Entre los incentivos fiscales previstos está el derecho a aplicar una deducción en la cuota del Impuesto sobre la Renta de las Personas Físicas por los sujetos pasivos de este impuesto que realicen donaciones a las entidades beneficiarias.

Asimismo, los contribuyentes del Impuesto sobre Sociedades que realicen donaciones a las entidades beneficiarias, tendrán derecho a considerar el importe donado como partida deducible en la base imponible y a aplicar una deducción en la cuota líquida del impuesto.

Las entidades beneficiarias serán aquéllas que hayan obtenido el reconocimiento del régimen previsto en la disposición adicional duodécima de la Ley Foral 10/1996 por parte del departamento competente en materia de medio ambiente. Estas entidades deben expedir certificaciones acreditando la realidad de las donaciones satisfechas.

El apartado 9, letra b), de la disposición establece que la aplicación de los beneficios fiscales está condicionada a que las entidades beneficiarias informen a la Administración tributaria, en los modelos y en los plazos establecidos en la normativa tributaria, del contenido de estas certificaciones.

En virtud de todo lo anterior, esta orden foral tiene por objeto modificar la Orden Foral 8/2013 con el fin de que, a través del modelo 346, la Administración tributaria reciba correctamente la información sobre las donaciones efectuadas a las entidades beneficiarias del régimen de incentivos fiscales al mecenazgo medioambiental.

Por todo ello,

ORDENO:

Artículo único.–Modificación de la Orden Foral 8/2013, de 18 de enero, de la consejera de Economía, Hacienda, Industria y Empleo, por la que se aprueba un nuevo modelo 182 de "Declaración informativa de donaciones y aportaciones recibidas y disposiciones realizadas".

Los preceptos de la Orden Foral 8/2013, de 18 de enero, que se relacionan a continuación, quedarán redactados de la siguiente manera:

Uno.–Artículo 1.

"Artículo 1. Aprobación del modelo 182.

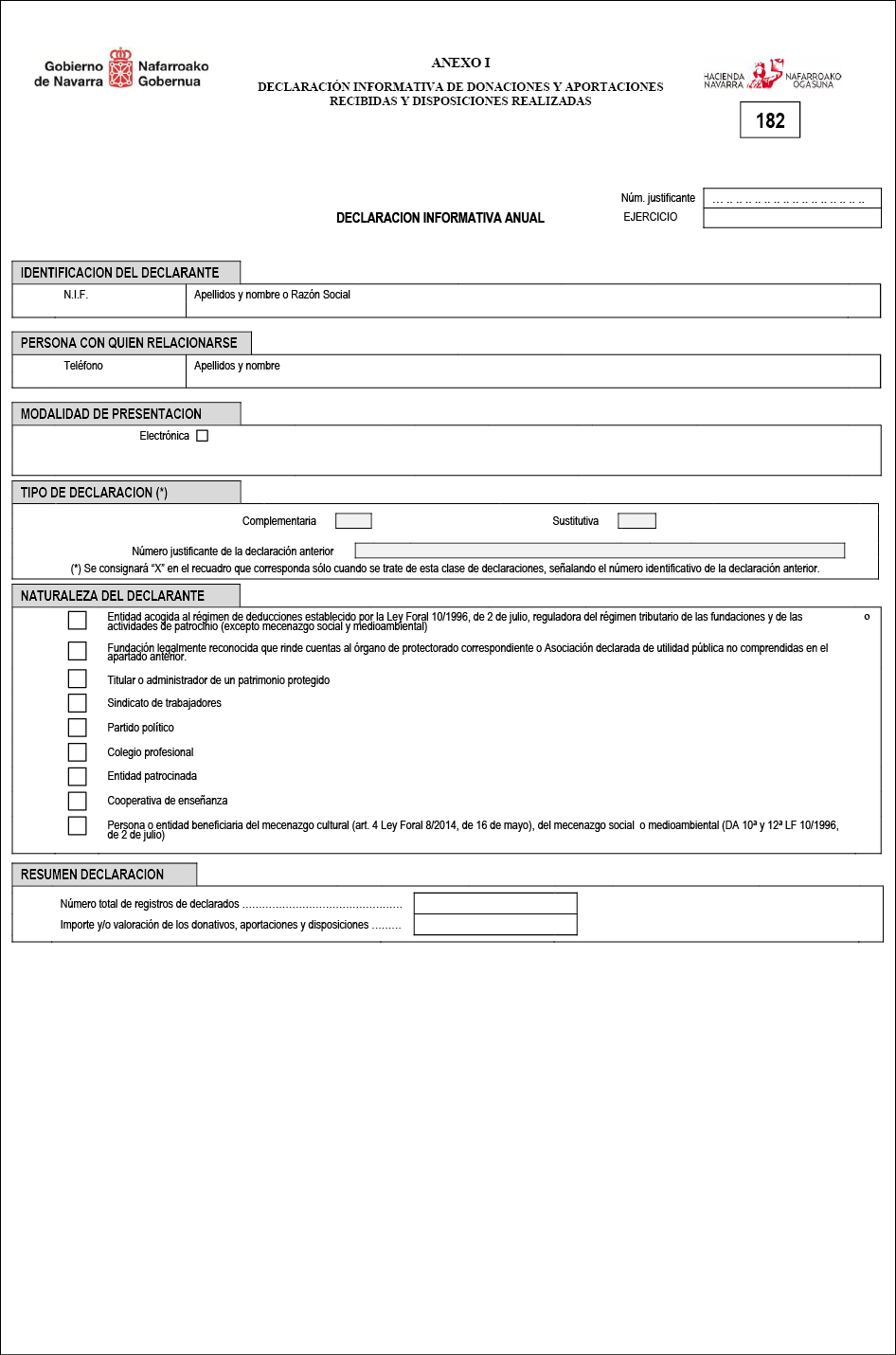

Se aprueba el modelo 182 "Declaración informativa de donaciones y aportaciones recibidas y disposiciones realizadas", de formato electrónico, cuyo contenido figura en el anexo I.

Dos.–Artículo 2, adición de una letra j).

"j) las entidades beneficiarias del mecenazgo medioambiental, conforme a lo establecido en la disposición adicional duodécima de la Ley Foral 10/1996, de 2 de julio, reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio".

Tres.–Artículo 3, adición de un apartado 13.

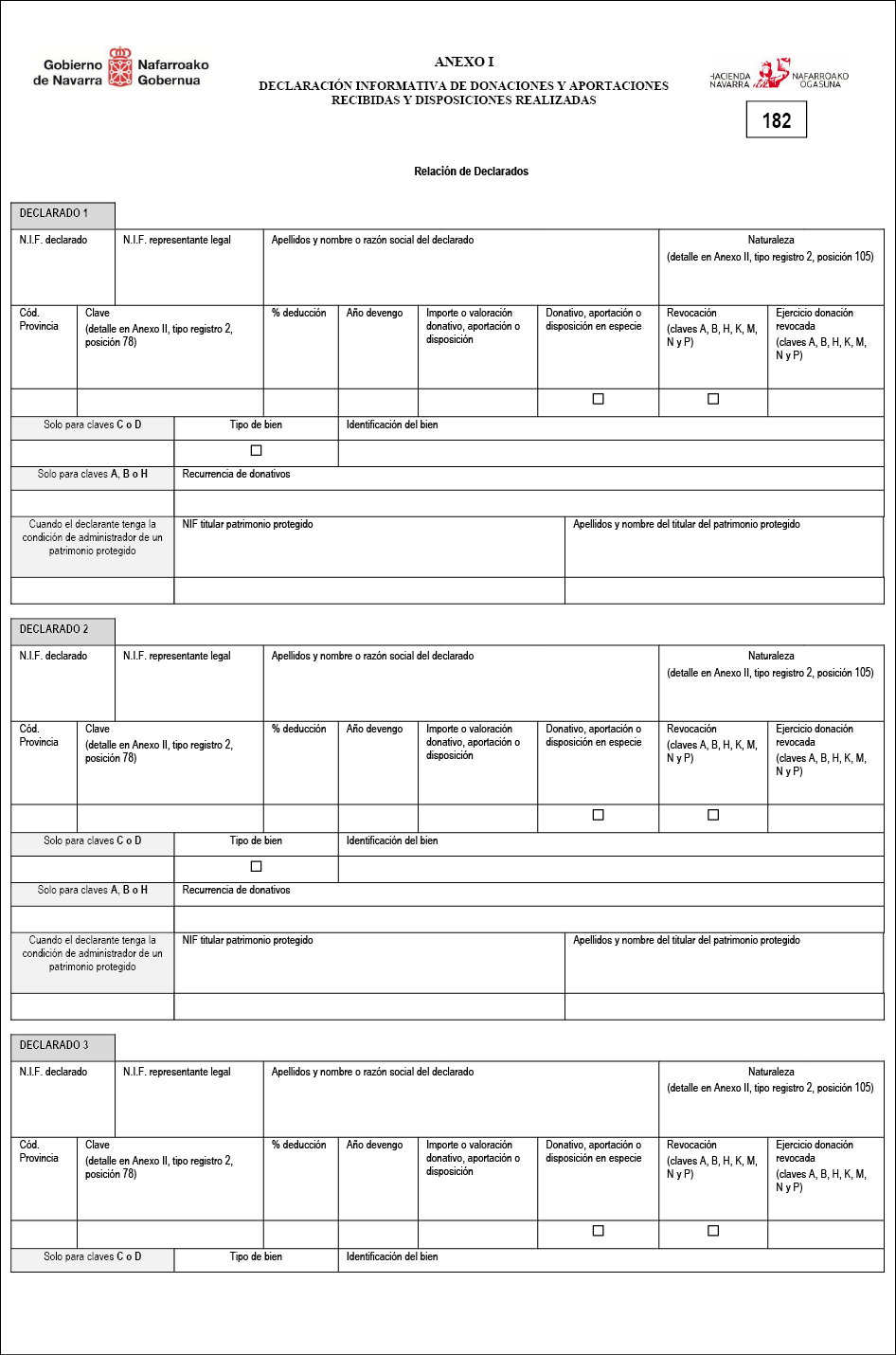

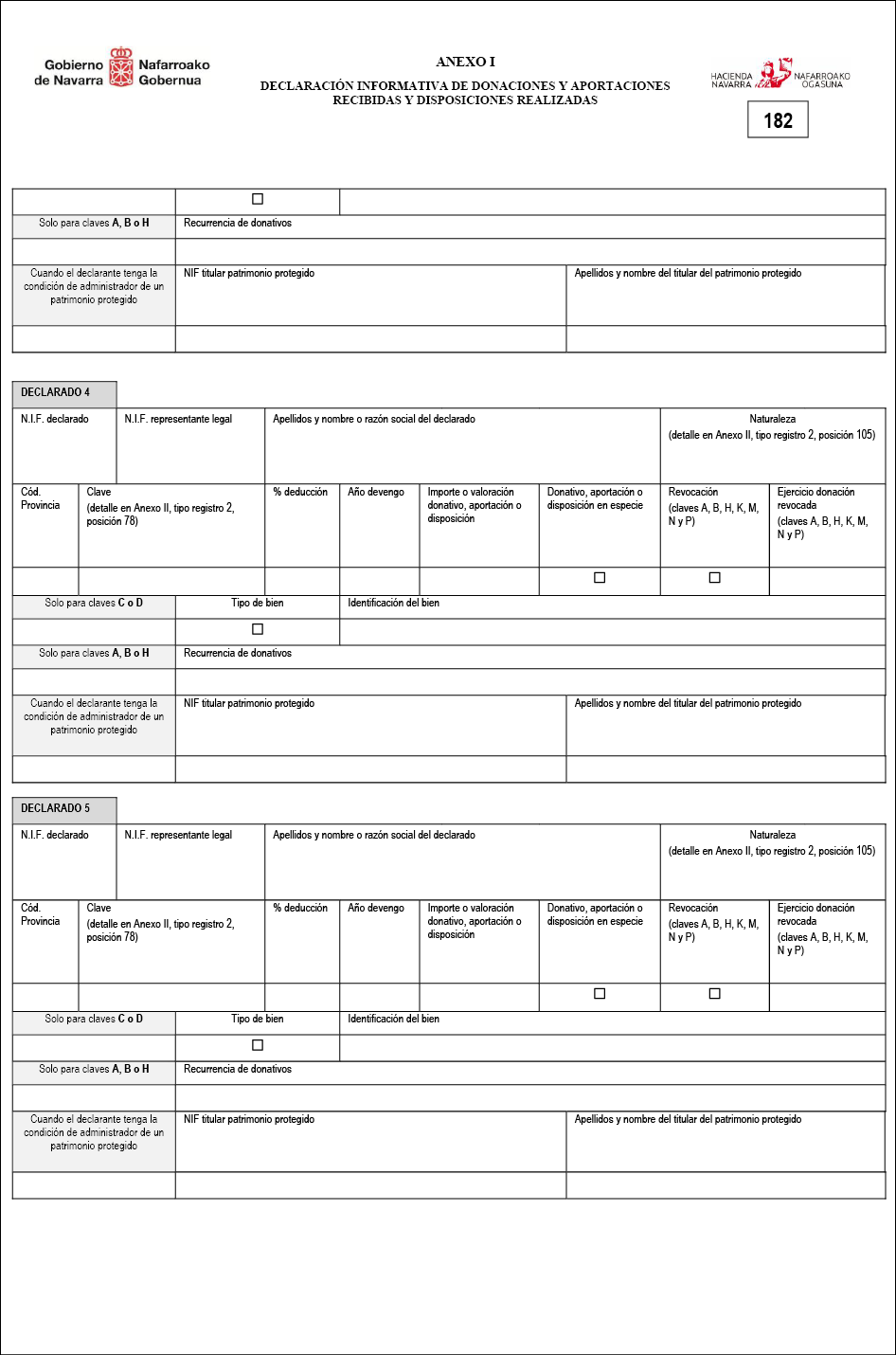

"13. Las entidades que, conforme a lo establecido en la disposición adicional duodécima de la Ley Foral 10/1996, de 2 de julio, reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio, sean beneficiarias del mecenazgo medioambiental, deberán hacer constar, además de sus datos de identificación la siguiente información referida a los donantes:

a) Nombre y apellidos o, en su caso, razón o denominación social.

b) Número de Identificación Fiscal.

c) Importe o valoración de la donación.

d) Información sobre las revocaciones de donaciones que, en su caso, se hayan producido en el año natural."

Cuatro.–Artículo 5.

"Artículo 5. Formas de presentación del modelo 182.

El citado modelo estará disponible exclusivamente en formato electrónico y se presentará por vía electrónica a través de Internet de acuerdo con las condiciones generales y el procedimiento descritos en los artículos 7 y 8.

Los presentadores deberán tener en cuenta las normas técnicas que se requieren para poder efectuar la citada presentación telemática y que se encuentran publicadas en la página web del Gobierno de Navarra, en el apartado correspondiente a la Hacienda Foral de Navarra."

Cinco.–Artículo 6.

"Artículo 6. Habilitación para la presentación del modelo 182.

La presentación electrónica por Internet del modelo 182 podrá ser efectuada:

1. Por los obligados tributarios o, en su caso, sus representantes legales.

2. Por las personas o entidades que ostenten la condición de colaboradores sociales en la aplicación de los tributos, de acuerdo con lo dispuesto en el artículo 90 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, y en la Orden Foral 130/2009, de 29 de junio, por la que se aprueba el Acuerdo de colaboración externa para realizar en representación de terceras personas la presentación por vía telemática de declaraciones, comunicaciones y otros documentos tributarios y la tramitación telemática del pago de deudas tributarias."

Seis.–Artículo 7.

"Artículo 7. Condiciones generales para la presentación del modelo 182.

La presentación electrónica del modelo 182 estará sujeta al cumplimiento de las siguientes condiciones generales:

a) El declarante deberá disponer de Número de Identificación Fiscal (NIF).

b) La presentación electrónica se efectuará de acuerdo con las condiciones generales establecidas en el artículo 2 de la Orden Foral 132/2009, de 3 de julio, del consejero de Economía y Hacienda, regulando los supuestos de presentación obligada por vía telemática o en soporte legible por ordenador de determinadas declaraciones tributarias."

Siete.–Artículo 8.

"Artículo 8. Procedimiento para la presentación electrónica del modelo 182.

El procedimiento para la presentación por Internet de las declaraciones será uno de los siguientes:

a) Desde el formulario Web:

1.º Acceder al trámite de presentación del modelo 182 de la página web del Gobierno de Navarra, en el apartado correspondiente a la Hacienda Foral de Navarra.

2.º Cumplimentar todos los datos necesarios para poder presentar la declaración.

3.º Una vez cumplimentada la declaración, utilizar la opción de enviar.

El sistema validará la declaración cuando ésta sea correcta. Cuando se detecten errores se comunicarán a través del formulario y no se permitirá presentar la declaración hasta que sean corregidos. Una vez que la declaración sea correcta, el sistema comunicará el número asignado a la declaración presentada y la posibilidad de imprimirla para obtener un justificante de la misma.

b) Desde el programa de ayuda desarrollado por la Hacienda Foral de Navarra:

1.º Cumplimentar la declaración en el programa de ayuda.

2.º Una vez cumplimentada la declaración, es necesario validarla previamente a su presentación.

3.º Validada la declaración, se permitirá enviarla por Internet.

4.º Una vez enviada la declaración, el sistema le responderá con el número de recibo, fecha y hora de presentación. Posteriormente, cuando el envío haya sido validado y procesado, podrá ser visto su resultado desde las consultas de lotes disponibles en el programa de ayuda.

c) Excepcionalmente, cuando la declaración a presentar contenga más de 12.000 registros, desde el formulario auxiliar de modelos informativos:

1.º Acceder al formulario auxiliar de modelos informativos (994) a través del servicio de trámites con Hacienda, desde el Portal de Navarra.

2.º Seleccionar el modelo de la declaración a realizar: M182.

3.º Adjuntar el fichero con la declaración a transmitir.

El contenido de dicho fichero se deberá ajustar a los diseños de registros establecidos en el anexo II.

Cuando se detecten errores se comunicarán a través del formulario y no se permitirá presentar la declaración hasta que sean corregidos. Una vez que la declaración sea correcta, el sistema comunicará el número asignado a la declaración presentada, y la posibilidad de imprimirla para obtener un justificante de la misma."

Siete.–Anexo I.

Se sustituye el Anexo I por el que figura en el Anexo de la presente orden foral.

Ocho.–Anexo II.

Se modifica en los siguientes términos:

a) Tipo de registro 1, posiciones 18-57, "Apellidos y nombre o razón social del declarante":

"APELLIDOS Y NOMBRE O RAZÓN SOCIAL DEL DECLARANTE. Si es una persona física se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este orden. Para personas jurídicas se consignará la razón social completa, sin anagramas."

b) Tipo de registro 1, posición 160, "Naturaleza del declarante":

"1. Entidad acogida al régimen de deducciones establecido por la Ley Foral 10/1996, de 2 de julio, reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio (excepto mecenazgo social y medioambiental)".

"9. Persona o entidad beneficiaria del mecenazgo cultural (art. 4 Ley Foral 8/2014, de 16 de mayo), del mecenazgo social (disposición adicional 10.ª LF 10/1996, de 2 de julio) o del mecenazgo medioambiental (disposición adicional 12.ª LF 10/1996, de 2 de julio)".

c) Tipo de registro 2, posición 78, "Clave":

"K. Donaciones a entidades beneficiarias del mecenazgo medioambiental, según lo establecido en la Disposición adicional duodécima de la Ley Foral 10/1996, de 2 de julio".

d) Tipo de registro 2, posición 106, "Revocación":

"REVOCACIÓN. Para las claves A, B, H, K y P cuando la entidad declarante goce del régimen de deducciones establecido por la Ley Foral 10/1996, de 2 de julio, reguladora del régimen tributario de las fundaciones y de las actividades de patrocinio, y se hubiera producido durante el ejercicio la revocación de una donación con derecho a deducción recibida en ejercicios anteriores, deberá rellenarse este campo con una "X", además del resto de datos de la donación revocada. Para las claves M y N, cuando la entidad declarante goce del régimen de deducciones establecido por la Ley Foral 8/2014, de 16 de mayo, reguladora del mecenazgo cultural y de sus incentivos fiscales en la Comunidad Foral de Navarra, y se hubiera producido durante el ejercicio la revocación de una donación con derecho a deducción recibida en ejercicios anteriores, deberá rellenarse este campo con una "X", además del resto de datos de la donación revocada. Para el resto de claves se rellenará a blancos".

e) Tipo 2, posición 107-110, "Ejercicio en que se efectuó la donación revocada":

"EJERCICIO EN QUE SE EFECTUO LA DONACIÓN REVOCADA. Para las claves A, B, H, K, M, N y P cuando se haya rellenado con "X" el campo "REVOCACIÓN" se hará constar el ejercicio en el que se efectuó la donación revocada. En caso contrario este campo se consignará a ceros".

Disposición final única.–Entrada en vigor.

Esta Orden Foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra y será aplicable, por primera vez, a las declaraciones que se presenten a partir del día 1 de enero de 2023, en relación con la información correspondiente al año 2022.

Pamplona,19 de diciembre de 2022.–La consejera de Economía y Hacienda, Elma Saiz Delgado.

Código del anuncio: F2217255

Boletín Oficial de Navarra

Paseo Pablo Sarasate, 38, 2.º izda.

31001 - Pamplona (Navarra)

848 42 12 50