Iragarkia

19. ALDIZKARIA - 2023ko urtarrilaren 27a

1. NAFARROAKO FORU KOMUNITATEA

1.1. XEDAPEN OROKORRAK

1.1.3. Foru Aginduak

150/2022 FORU AGINDUA, abenduaren 30ekoa, Ekonomia eta Ogasuneko kontseilariak emana, zeinaren bidez onesten baita 369 eredua, "Balio erantsiaren gaineko zerga. Autolikidazioa, subjektu pasibo ez diren pertsonei zerbitzuak ematen dizkieten, ondasunen urruneko salmentak egiten dituzten eta barneko ondasun-entrega jakin batzuk egiten dituzten subjektu pasiboei aplika dakizkiekeen araubide bereziena" izenekoa.

Tributu Harmonizazioari buruzko ekainaren 23ko 2/2021 Legegintzako Foru Dekretuak barne-ordenamenduan txertatzen ditu Kontseiluaren abenduaren 5eko 2017/2455 (EB) Zuzentaraua (2006/112/EE Zuzentaraua eta 2009/132/EE Zuzentaraua aldatzen dituena, zerbitzuak emateko eta ondasunen urruneko salmentetarako, balio erantsiaren gaineko zergaren arloko betebehar jakin batzuei dagokienez) eta Kontseiluaren azaroaren 21eko 2019/1995 (EB) Zuzentaraua (2006/112/EE Zuzentaraua aldatzen duena ondasunen urruneko salmentari eta zenbait ondasun-entrega nazionali buruzko xedapenei dagokienez).

Zuzentarau horiek 2021eko uztailaren 1etik aurrera aplikatzekoak dira, eta haien transposizioak aldaketa garrantzitsuak ekarri ditu ondasun-entregen tributazioan, ondasun horiek Europar Batasuneko beste estatu batetik edo hirugarren herrialde edo lurralde batetik igortzen baditu hornitzaileak, azken kontsumitzaileek eskuarki Internet eta plataforma digitalen bidez eskuratzen dituenean, bai eta zerbitzuak ematearen tributazioan ere, zerbitzu horiek azken kontsumitzaileei ematen dizkieten enpresaburuek establezimendurik ez badute zerbitzu horiengatik BEZa ordaindu behar den Europar Batasuneko estatuan, zerga-egitatearen lokalizazioari buruzko arauei jarraikiz.

Bestalde, administrazio-kargak murrizteko eta zergaren bilketa errazteko, Balio Erantsiaren gaineko Zergari buruzko abenduaren 30eko 19/1992 Foru Legearen VIII. tituluko XI. kapituluan leihatila bakarreko araubide berezi berri batzuk sartu dira. Enpresaburuek eta profesionalek, oro har, eragiketak zergari lotuta geratzen diren Batasuneko estatuan establezimendurik ez dutenek, aukera izan dezakete araubide berezi horiek baliatzeko, Erkidegoan establezimendua duten azken kontsumitzaileei egindako ondasun-entregengatik eta emandako zerbitzuengatik sortutako BEZaren aitorpena eta likidazioa egiteko.

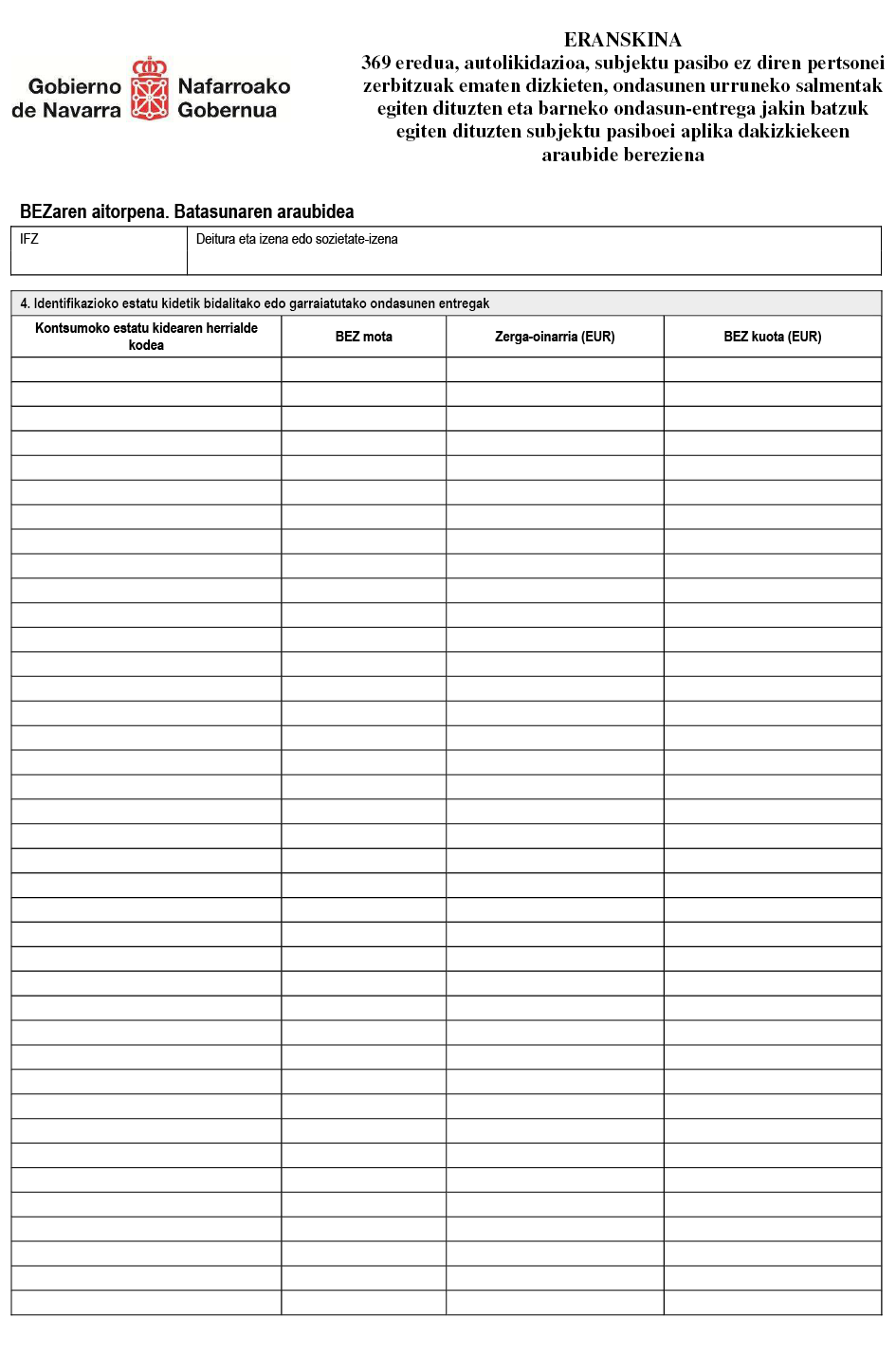

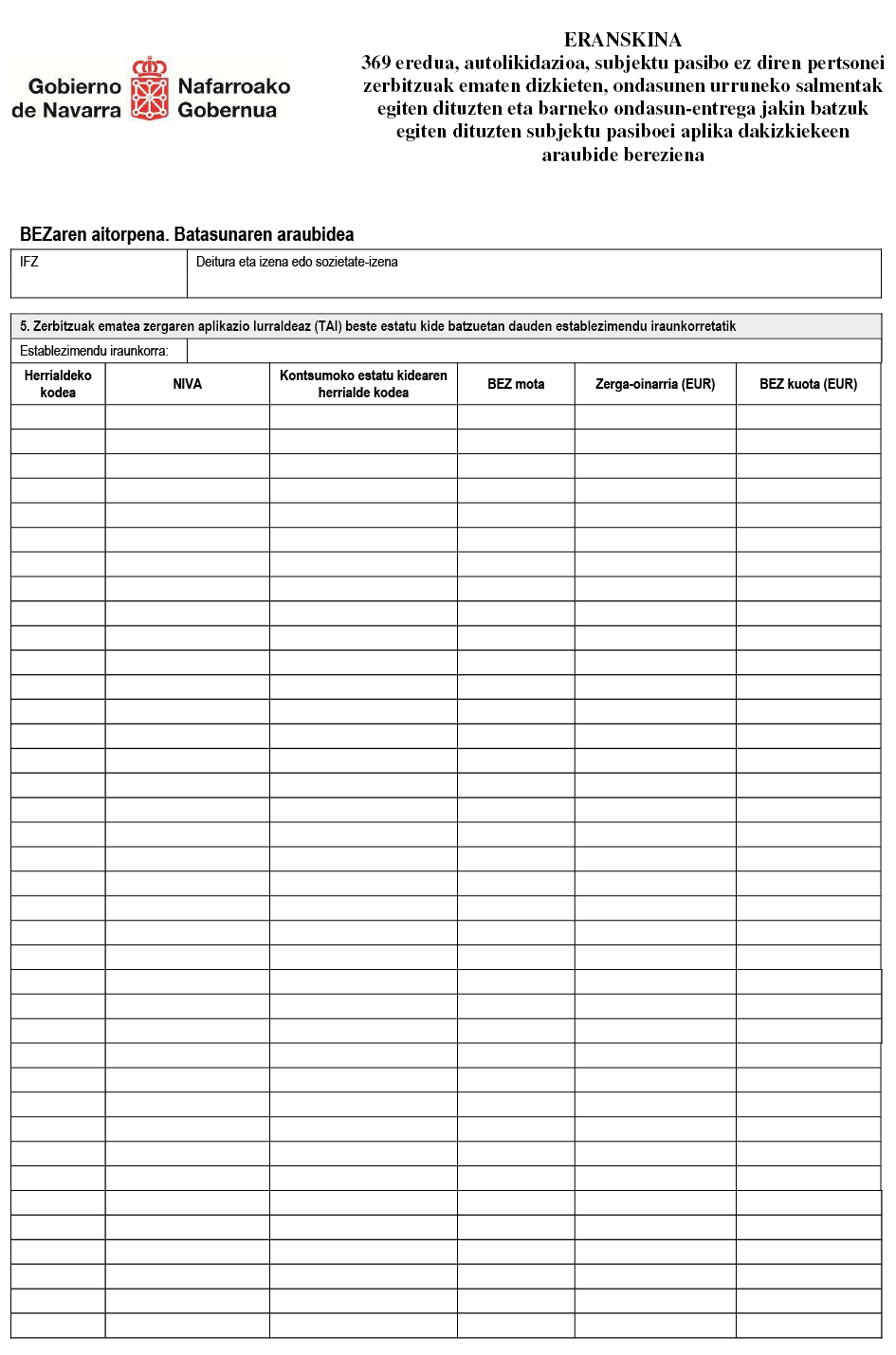

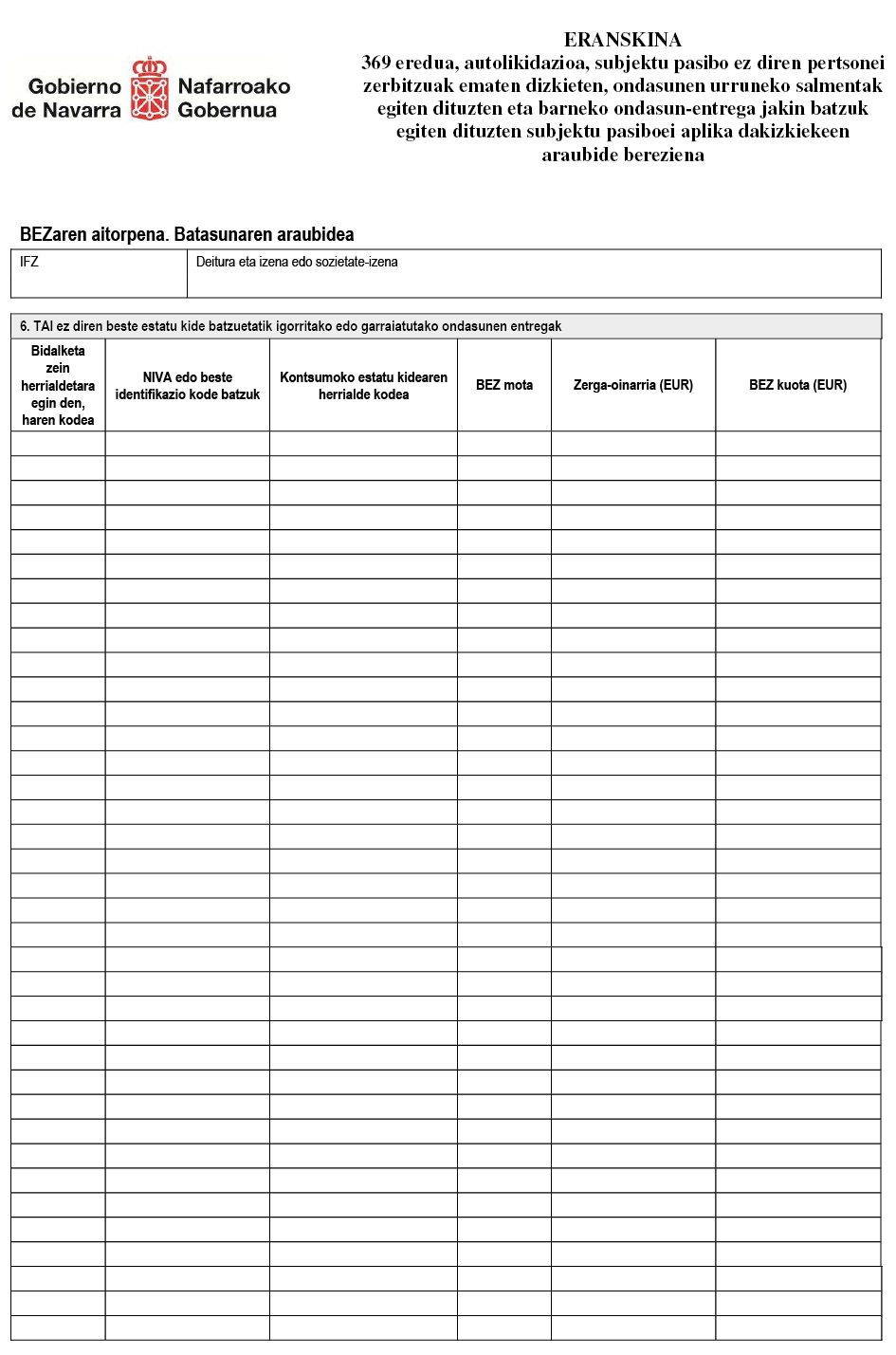

Horrela, araubide berezi berri bat txertatzen da, "Batasunaren araubidea" izenekoa, aplikatu behar zaiena Erkidegoan bai baina kontsumoko estatu kidean establezimendurik ez duten enpresaburuek edo profesionalek enpresaburuak edo profesionalak izan gabe hala aritzen diren hartzaileei egiten dizkieten zerbitzuei, Europar Batasunaren barneko ondasunen urruneko salmentei eta Erkidegoan establezimendurik ez duen hornitzaile batek azken kontsumitzaileari ondasun horiek entregatzea errazten duten interfaze digitalen titularrei egotzitako barneko ondasun-entregei.

Era berean, araubide berezi berri bat ezartzen da, "Inportazio araubidea", aplikatu behar zaiena hirugarren herrialdeetatik edo lurraldeetatik inportatutako ondasunen urruneko salmentei, eta hari heltzen ahalko diote, zuzenean nahiz Erkidegoan establezimendua duen bitartekari baten bidez (eta baldintza jakin batzuetan), hirugarren herrialdeetatik edo lurraldeetatik inportatutako ondasunen urruneko salmentak egiten dituzten enpresaburuek edo profesionalek, 150 eurotik beherako balio intrintsekoa duten bidalketetan, salbu eta zerga berezien xedeko produktuen kasuan.

Leihatila bakarreko araubide berezi horiek denek aukera emanen dute enpresaburuak edo profesionalak autolikidazio bakar baten bidez egin ahal izan dezan Erkidegoan (kontsumoko estatu kideetan) egin dituen eragiketa guztiengatik sortutako BEZaren sarrera, araubide berezia aplikatzen den hiruhileko edo hil natural bakoitzeko. Autolikidazio hori bide elektronikoak erabiliz aurkeztuko da, aukeratu den edo aplikatzekoa den Europar Batasuneko estatuko zerga administrazioari zuzendua (identifikazioko estatu kidea).

19/1992 Foru Legearen 108 duovicies artikuluaren 1.c) apartatuak ezartzen du balio erantsiaren gaineko zergaren aitorpen-likidazio bat bide elektronikoz aurkezteko betebeharra dutela enpresaburuek edo profesionalek, honakoei aplikatu beharreko araubide bereziari atxikita baldin badaude: Erkidegoan bai baina kontsumoko estatu kidean establezimendurik ez duten enpresaburuek edo profesionalek enpresaburu edo profesionalak izan gabe halakoen gisa aritzen diren hartzaileentzat emandako zerbitzuei, Europar Batasunaren barruko urruneko ondasun-salmentei eta 8 bis.b) artikuluan aurreikusitako baldintzetan egindako barneko ondasun-entregei.

Era berean, 19/1992 Foru Legearen 108 septvicies artikuluaren 1.c) apartatuak ezartzen du balio erantsiaren gaineko zergaren aitorpen-likidazio bat bide elektronikoz aurkezteko betebeharra dutela enpresaburuek edo profesionalek, hirugarren herrialde edo lurraldeetatik inportatutako ondasunen urruneko salmentei aplikatzen zaien araubide bereziari atxikita baldin badaude.

Aurreko araubide horien ezarpena ahalbidetzeko, foru agindu honetan onesten da 369 eredua, "Balio erantsiaren gaineko zerga. Autolikidazioa, subjektu pasibo ez diren pertsonei zerbitzuak ematen dizkieten, ondasunen urruneko salmentak egiten dituzten eta barneko ondasun-entrega jakin batzuk egiten dituzten subjektu pasiboei aplika dakizkiekeen araubide bereziena". Eredu hau erabiliko da 19/1992 Foru Legearen VIII. tituluko XI. kapituluan aurreikusitako araubide berrietan sartutako eragiketen autolikidazioa egiteko, zergaren ordainarazpena Nafarroari dagokionean, Estatuaren eta Nafarroako Foru Komunitatearen arteko Hitzarmen Ekonomikoaren 33.12 artikuluan ezarritakoarekin bat. Hitzarmen Ekonomikoa abenduaren 26ko 28/1990 Legearen bidez onetsi zen.

Horrenbestez,

AGINTZEN DUT:

1. artikulua. 369 eredua onestea.

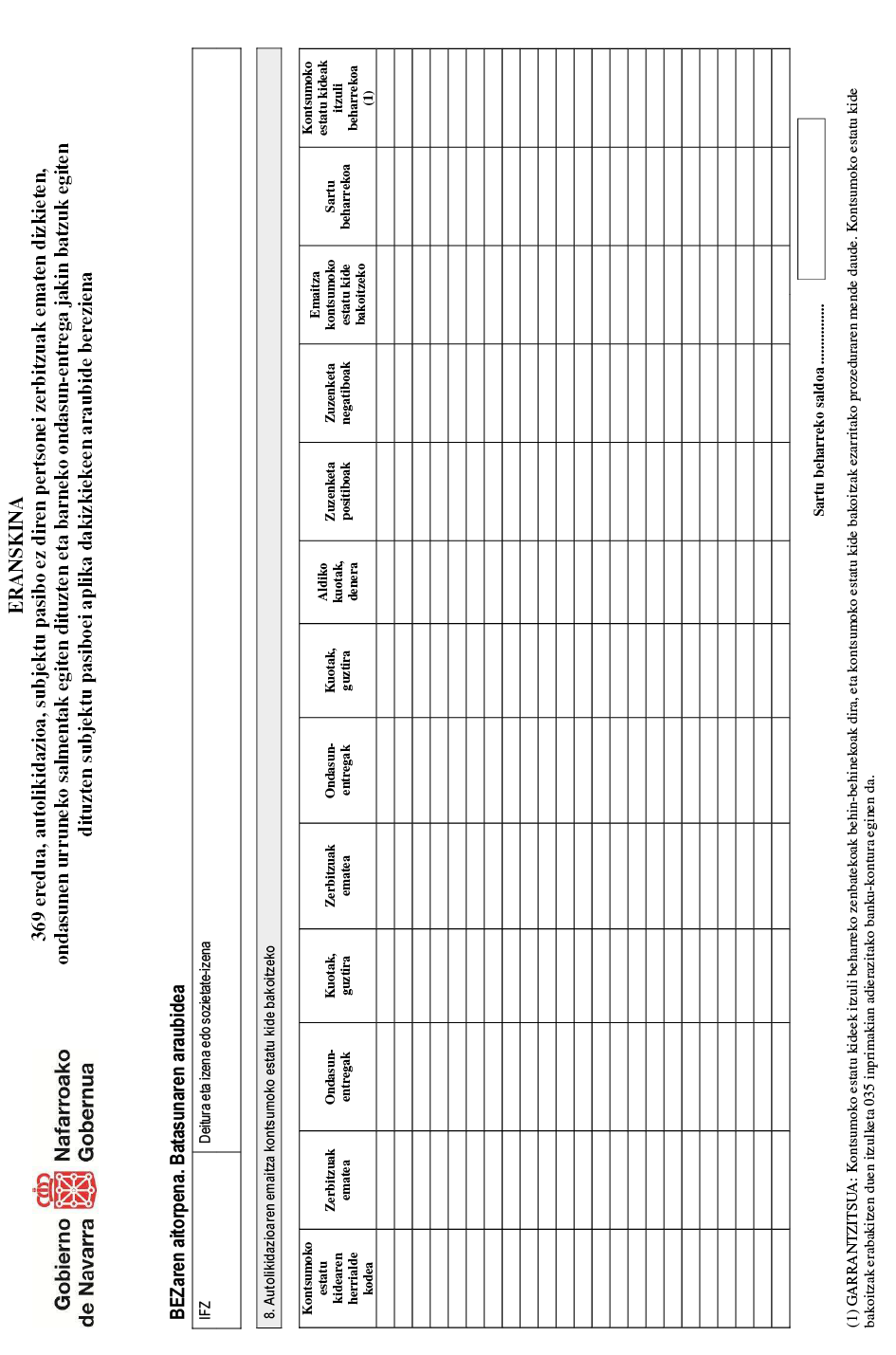

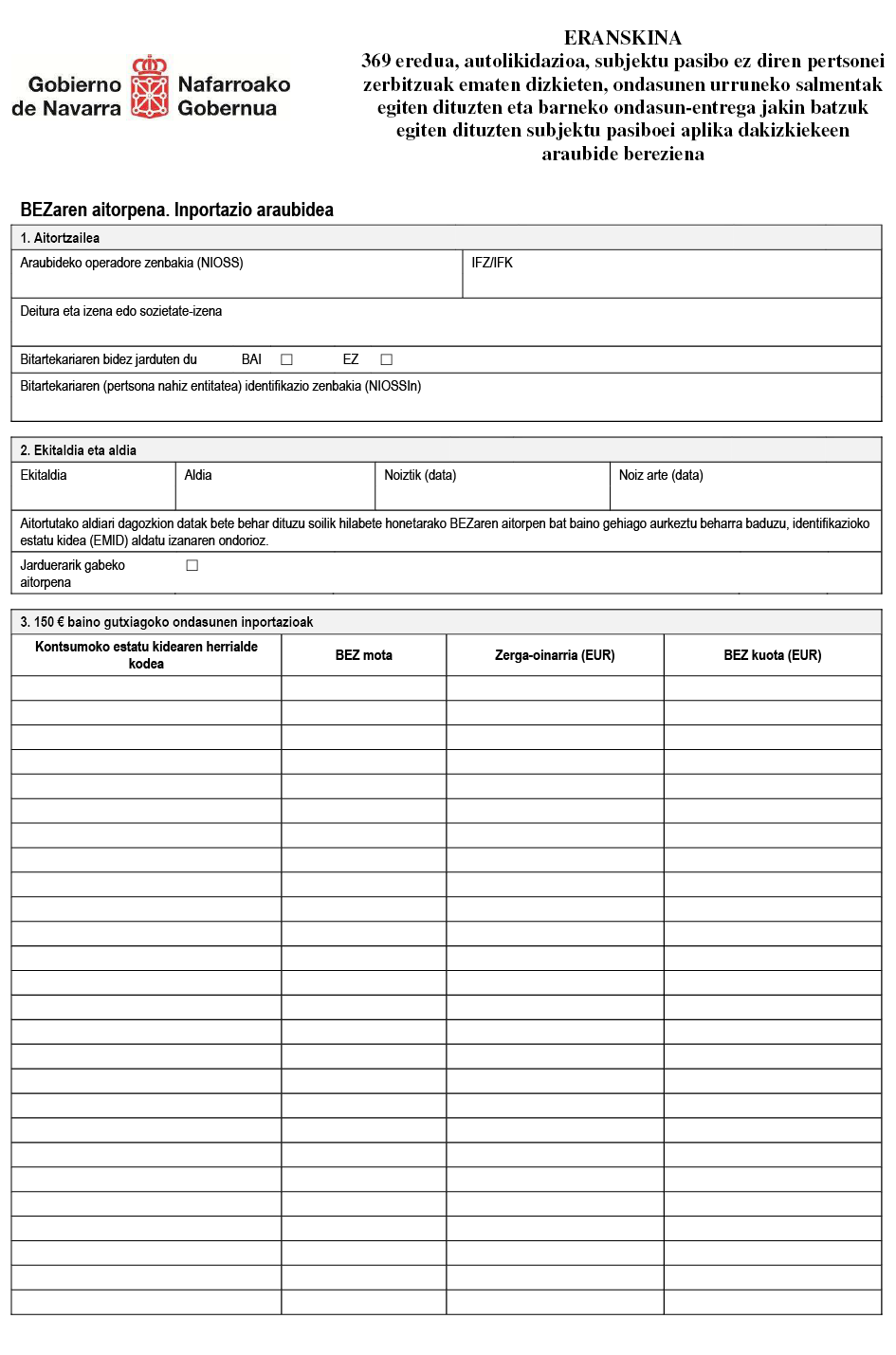

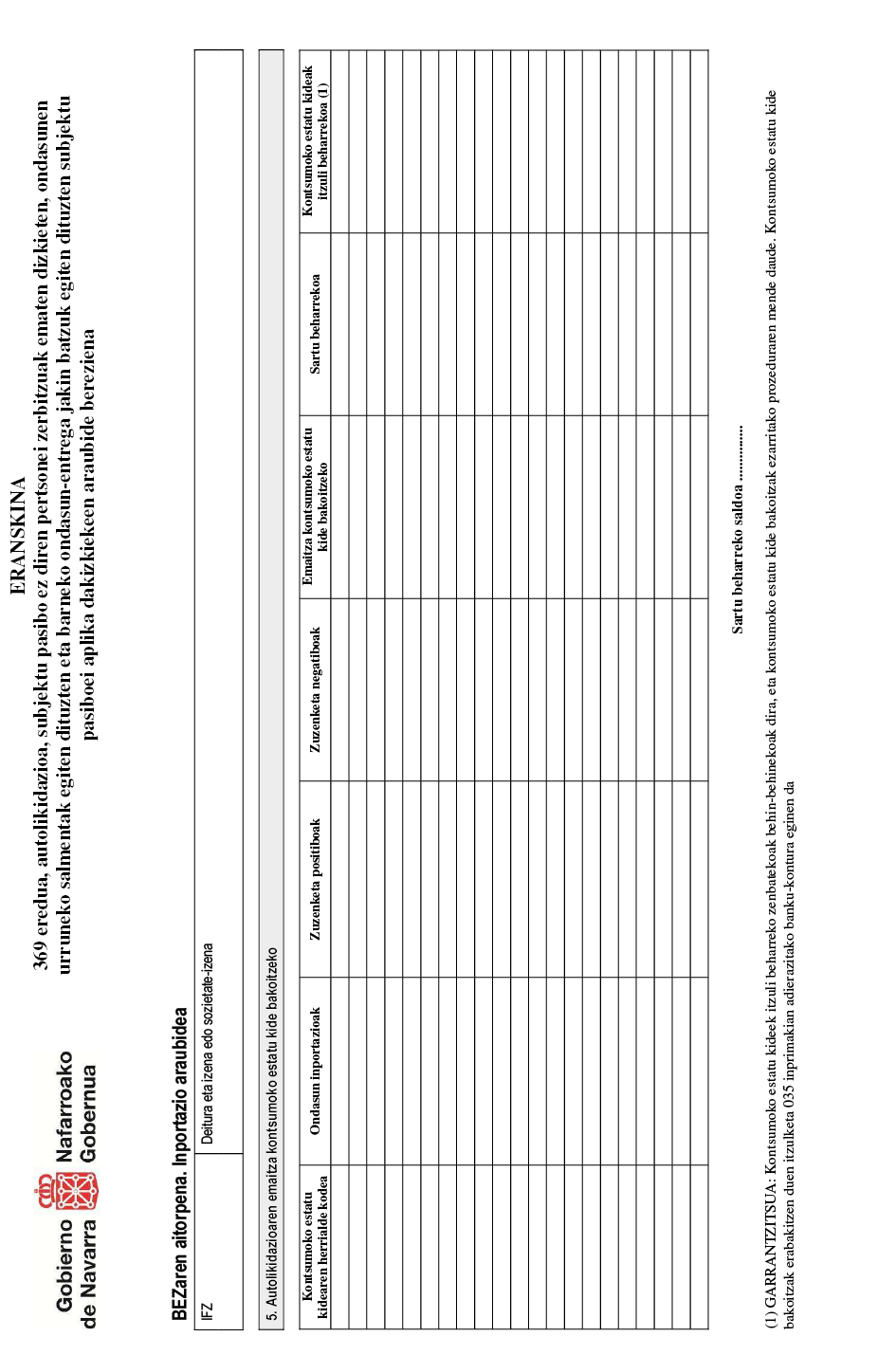

Onesten da 369 eredua, "Balio erantsiaren gaineko zerga. Autolikidazioa, subjektu pasibo ez diren pertsonei zerbitzuak ematen dizkieten, ondasunen urruneko salmentak egiten dituzten eta barneko ondasun-entrega jakin batzuk egiten dituzten subjektu pasiboei aplika dakizkiekeen araubide bereziena". Ereduak formatu elektronikoa du eta eranskinean dago haren edukia.

2. artikulua. 369 eredua aurkeztera behartuak daudenak.

369 eredua aurkeztu beharko dute honako hauek:

a) Europar Batasunaren barruan egiten diren ondasunen urruneko salmentei, Europar Batasuneko estatu baten barruko ondasun-entregei, entrega horiek errazten dituzten interfaze elektronikoen bidez eginak direnean, eta Erkidegoan bai baina kontsumoko estatuan establezimendurik ez duten subjektu pasiboek emandako zerbitzuei, identifikazio estatu kidea Espainia bada, aplikatu beharreko araubide bereziari atxikitako enpresaburuek edo profesionalek autolikidazio bat aurkeztu beharko dute hiruhileko natural bakoitzeko.

b) Hirugarren lurraldeetatik edo hirugarren herrialdeetatik inportatutako ondasunen urruneko salmentei aplikatu beharreko araubide bereziari atxikitako enpresaburuek edo profesionalek, bitartekaririk izendatu ez badute eta haien identifikazioko estatu kidea Espainia bada, autolikidazio bat aurkeztu beharko dute hilabete natural bakoitzeko.

c) Zergaren aplikazio-lurraldean establezimendua duten bitartekariek, hirugarren lurraldeetatik edo hirugarren herrialdeetatik inportatutako ondasunen urruneko salmentei aplikatu beharreko araubide bereziari atxikitako enpresaburuen edo profesionalen kontura jarduten badute, haien identifikazioko estatu kidea Espainia bada, autolikidazio bat aurkeztu beharko dute hilabete natural bakoitzeko eta ordezkatzen duten enpresaburu edo profesional bakoitzeko.

3. artikulua. 369 eredua aurkezteko eta sarrera egiteko epea.

369 eredua aurkeztuko da autolikidazioak hartzen duen aldia bukatu eta hurrengo hilabete naturalean.

369 eredua aurkeztuko da, nahiz eta aitorpen-aldian kasuan kasuko araubideei lotutako ondasun-entregarik egin edo zerbitzurik eman ez.

4. artikulua. 369 eredua aurkezteko moduak.

369 eredua soilik formatu elektronikoan izanen da eskuragarri eta modu elektronikoz aurkeztu beharko da, Internet bidez, 6. eta 7. artikuluetan azaltzen diren baldintza orokorren eta prozeduraren arabera.

Aitortzaileek kontuan hartu beharko dituzte aurkezpen telematiko hori egiteko behar diren arau teknikoak, Nafarroako Gobernuaren web-orrian argitaratuak daudenak, Nafarroako Foru Ogasunari dagokion atalean.

5. artikulua. 369 eredua aurkezteko gaikuntza

Honako hauek aurkezten ahalko dute 369 eredua modu elektronikoz:

a) Enpresaburuek edo profesionalek edo haien legezko ordezkariek.

Bitartekariaren bidezko inportazio araubideari atxikita dauden edo atxiki nahi duten enpresaburu edo profesionalen kasuan, 369 eredua bitartekariak edo legezko ordezkariek aurkeztu beharko dute.

b) Tributuen aplikazioan laguntzaile sozialen izaera duten pertsonek edo entitateek, Tributuei buruzko abenduaren 14ko 13/2000 Foru Lege Orokorraren 90. artikuluan eta ekainaren 29ko 130/2009 Foru Aginduan xedatutakoarekin bat, foru agindu horretan onesten baita kanpo lankidetzarako akordioa, hirugarren pertsonen izenean telematika bidez aurkezteko aitorpenak, jakinarazpenak eta zerga arloko beste agiri batzuk, eta telematika bidez tramitatzeko tributu-zorren ordainketa.

6. artikulua. 369 eredua aurkezteko baldintza orokorrak

369 eredua elektronikoki aurkezteko, honako baldintza orokor hauek bete beharko dira:

a) Enpresaburuak edo profesionalak, edo bitartekariak, identifikazio fiskaleko zenbakia izan beharko du.

Bitartekariaren bidezko inportazio araubidean erregistratutako enpresaburu edo profesionalen kasuan, identifikazio fiskaleko zenbakirik izan ezean, banakako identifikazio kode bat esleiturik izan beharko dute.

b) Eredua elektronikoki aurkezteko, Ekonomia eta Ogasuneko kontseilariaren uztailaren 3ko 132/2009 Foru Aginduaren 2. artikuluan ezarritako baldintza orokorrak bete beharko dira, foru agindu horretan arautzen baitira zenbait tributu aitorpen baliabide telematikoen bidez edo ordenagailuak irakurtzen ahal duen euskarriaren bidez aurkeztera behartzen duten kasuak.

7. artikulua. 369 eredua aurkezteko prozedura

1. 369 eredua prozedura honi jarraikiz aurkeztuko da:

a) Joan Ogasunarekiko izapideen zerbitzura Nafarroako Gobernuaren web-orritik, Nafarroako Foru Ogasunari dagokion atalean.

b) Hautatu dagokion 369 eredua, eta aitorpena aurkeztu ahal izateko behar diren datu guztiak bete. Zehazki:

–369 U eredua: BEZaren aitorpena. Batasunaren araubidea.

–369 D eredua: BEZaren aitorpena. Inportazio araubidea.

Autolikidazioaren xede den aldian araubide bereziari lotutako ondasun-entregarik egin edo zerbitzurik eman ez bada, eta aurreko aldietako autolikidazioen zenbatekoak aldatu ez badira, aurkezleak inprimakian jasoko du jarduerarik gabeko aitorpena dela.

c) Aitorpena bete ondoren, igortzeko aukera erabili.

Aitorpena zuzen egina bada, sistemak baliozkotuko du. Akatsik atzemanez gero, inprimakiaren bidez emanen da horren berri, eta haiek zuzendu arte ezin izanen da aitorpena aurkeztu.

Aitorpena zuzen baldin badago, aurkeztutako aitorpenari esleitutako zenbakia emanen du aditzera sistemak, eta inprimatzeko aukera eskainiko du, frogagiri gisa erabiltzeko. Enpresaburuak edo profesionalak, edo bitartekariak, hala dagokionean, onartutako aitorpena gorde beharko du.

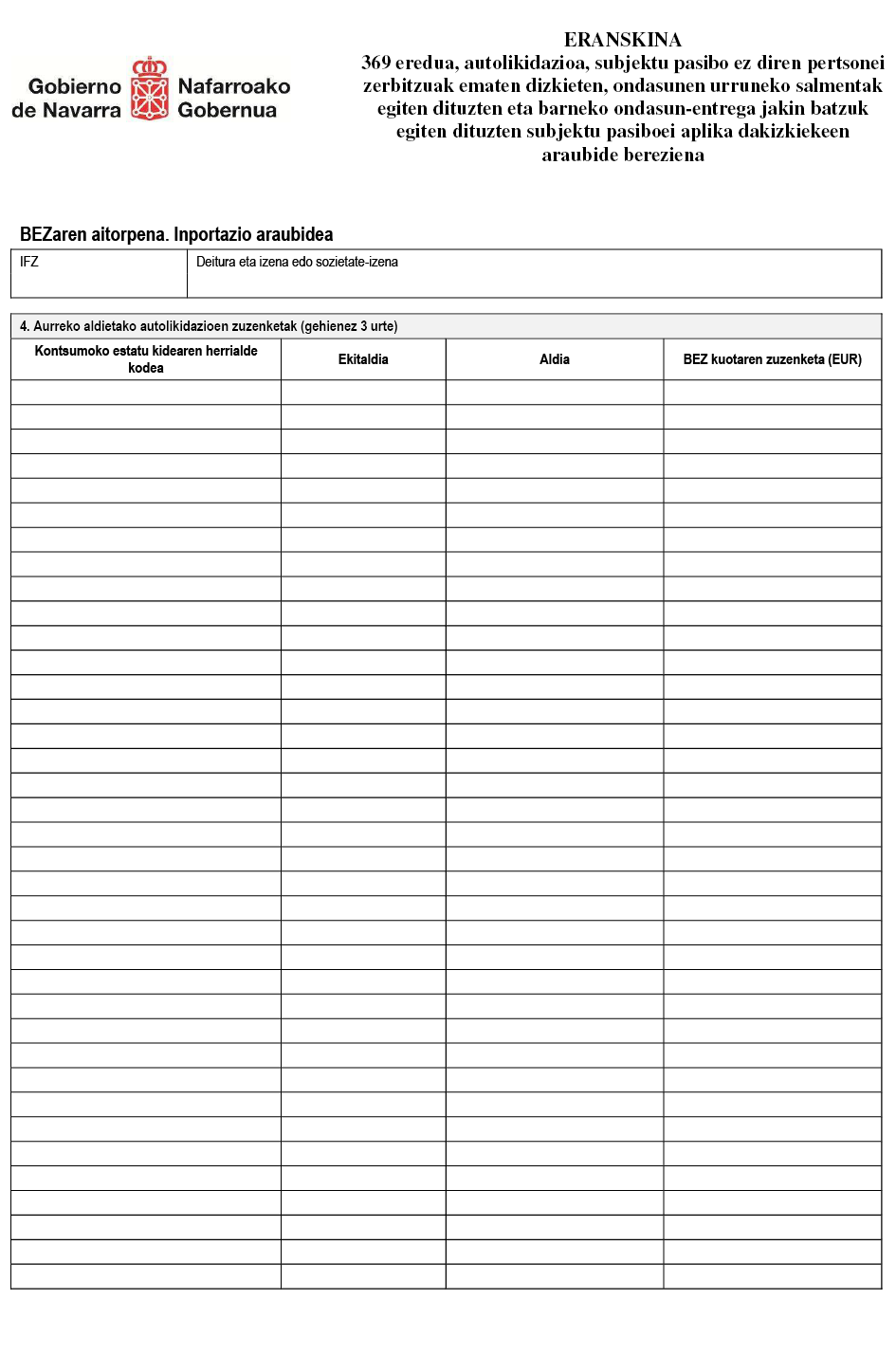

2. Aldi bati dagokion autolikidazioa aurkeztu ondoren ezin izanen da aldatu.

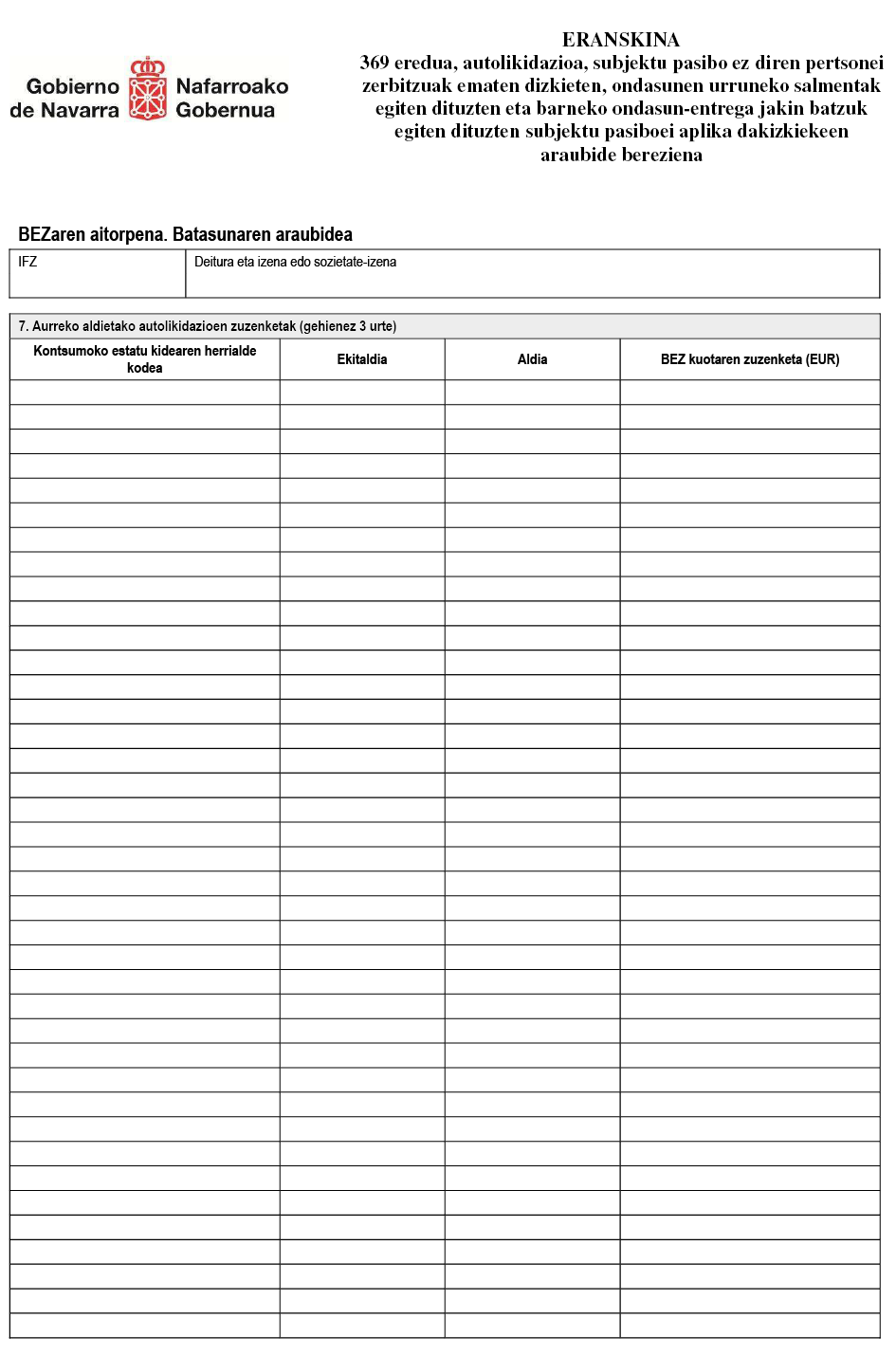

Aurkeztuta dagoen autolikidazio batean jasotako zenbatekoen doikuntza egitekotan, ondorengo aldi bati buruzko autolikidazio batean egin beharko da, aldatutako aldiari dagokion aitorpen epea bukatzen denetik hiru urteko epean aurkezten bada.

Hiru urteko epea iraganik, aldaketa zuzenean aurkezten ahalko da ukitutako kontsumoko estatu kidean.

8. artikulua. 369 ereduaren ordainketarako prozedura.

Aurkezpena egin ondotik, eredua aurkezteko web zerbitzuak aukera emanen du autolikidazioaren ondoriozko zorraren sarrera egiteko, eta horretarako ordaintzeko aukera hauek emanen ditu:

a) Ordainketa telematikoaren bidez, web inprimakia bete ondoren pantailan agertuko diren ordainketa jarraibideak betez.

Diru-sarrera egin ondoren, sistemak aukera emanen du ordainagiria inprimatzeko, eta bertan ordainketa data agertuko da.

b) Banku-helbideratzearen bidez, Ekonomia eta Ogasuneko kontseilariaren apirilaren 23ko 80/2008 Foru Aginduari jarraikiz, haren bidez hein batean garatu baitzen Nafarroako Foru Komunitateko Diru-bilketaren Erregelamendua, zergen aitorpen-likidazio edo autolikidazio batzuei dagozkien ordainketak bankuan helbideratzeari dagokionez.

c) Banku-helbideratzearen bidez, Ekonomia eta Ogasuneko kontseilariaren 145/2022 abenduaren 30eko Foru Aginduan xedatutako baldintzetan. Foru agindu horrek zorrak transferentzia bidez ordaintzeko prozedura eta baldintzak arautzen ditu.

d) Ordainketa-gutun bat lortuta (502 eredua 369U aitorpenerako edo 503 eredua 369I aitorpenerako), Nafarroako Foru Ogasunaren diru-bilketaren kudeaketan laguntzen duen edozein gordailu-erakundetan sarrera egiteko.

Xedapen gehigarri bakarra.–Datu pertsonalen tratamendua.

Zergapekoak bere tributu eskubide eta betebeharrak betetzean emandako datu pertsonalak tributu sistema aplikatzeko erabiliko dira, eta Nafarroako Foru Ogasuna izanen da datu horien tratamenduaren arduraduna. Tratamendua bat etorriko da Europako Parlamentuaren eta Kontseiluaren 2016ko apirilaren 27ko 2016/679 (EB) Erregelamenduarekin eta Datu Pertsonalak Babesteko eta Eskubide Digitalen Bermerako abenduaren 5eko 3/2018 Lege Organikoarekin. Nafarroako Gobernuaren webgunean emanen da Erregelamenduaren 13. artikuluak exijitzen duen informazioa, balizko tratamenduei eta horien gaineko eskubideen erabilerari buruzkoa.

Azken xedapenetako lehena.–Aldatzea Ekonomia eta Ogasuneko kontseilariaren apirilaren 23ko 80/2008 Foru Agindua, zeinaren bidez hein batean garatu baitzen Nafarroako Foru Komunitateko Diru-bilketaren Erregelamendua, zergen aitorpen-likidazio edo autolikidazio batzuei dagozkien ordainketak bankuan helbideratzeari dagokionez.

369 eredua gehitzen da Ekonomia eta Ogasuneko kontseilariaren apirilaren 23ko 80/2008 Foru Aginduaren eranskinean; foru agindu horren bidez, hein batean garatu zen Nafarroako Foru Komunitateko Diru-bilketaren Erregelamendua, zergen aitorpen-likidazio edo autolikidazio batzuei dagozkien ordainketak bankuan helbideratzeari dagokionez.

Azken xedapenetako bigarrena.–Indarra hartzea.

Foru agindu honek Nafarroako Aldizkari Ofizialean argitaratu eta hurrengo egunean hartuko du indarra, eta indarra hartu eta hurrengo likidazio-aldiari dagozkion autolikidazioetarako izanen ditu ondorioak .

Iruñean, 2022ko abenduaren 30ean.–Ekonomia eta Ogasuneko kontseilaria, Elma Saiz Delgado.

Iragarkiaren kodea: F2300021

Nafarroako Aldizkari Ofiziala

Paseo Pablo Sarasate, 38, 2.º izda.

31001 - Iruña

848 42 12 50