Iragarkia

70. ALDIZKARIA - 2012ko apirilaren 13a

1. NAFARROAKO FORU KOMUNITATEA

1.1. XEDAPEN OROKORRAK

1.1.3. Foru Aginduak

64/2012 FORU AGINDUA, apirilaren 4koa, Ekonomia eta Ogasuneko kontseilariak emana. Honen bidez, 2011. urteari dagozkion Pertsona Fisikoen Errentaren gaineko Zergaren eta Ondarearen gaineko Zergaren aitorpenak aurkezteko arauak ematen dira, aitorpen ereduak onesten dira eta baliabide telematikoz aurkezteko baldintzak eta prozedura zehazten dira.

Ekainaren 2ko 4/2008 Legegintzako Foru Dekretuaren bidez onetsitako Pertsona Fisikoen Errentaren gaineko Zergari buruzko Foru Legearen Testu Bateginaren 82.1. artikuluaren arabera, zerga horri atxikiriko errentak eskuratzen dituzten subjektu pasiboek zerga horri dagokion aitorpena aurkeztu eta sinatzeko betebeharra izanen dute; gainera, aitorpenik aurkeztu beharrik ez duten subjektu pasiboek ere aurkezten ahalko dute, baldin eta kuota likidoaz gaindiko atxikipenak eta konturako sarrerak jasan edo zatikako ordainketak egin badituzte, dagokien zenbatekoa itzul dakien.

Aipatu 82. artikuluaren 2. idatz-zatian ahalmena ematen zaio Ekonomia eta Ogasuneko kontseilariari aitorpena egiteko modalitate erraztu edo bereziak erabiltzeko onespena emateko, aitorpenak aurkezteko modua, epeak, tokia eta inprimakiak ezartzeko, eta aitorpenarekin batera aurkeztu behar diren agiri eta frogagiriak finkatzeko.

Bestalde, testu bategin horren 83. artikuluak xedatzen duenaren arabera, zerga horren aitorpena egitera behartuta dauden subjektu pasiboek, beren aitorpena aurkezten dutenean, dagokien zerga-zorra kalkulatu eta Ekonomia eta Ogasuneko kontseilariak finkatutako tokian, moduan eta epeetan ordaindu behar dute. Gainera, aukera ematen da dirua bi zatitan sartzeko, interesik eta errekargurik gabe, erregelamendu bidez ezartzen den moduan. Artikulu hori maiatzaren 24ko 174/1999 Foru Dekretuak onetsitako Pertsona Fisikoen Errentaren gaineko Zergaren Erregelamenduaren 57. artikuluaren bidez garatu zen.

Azkenik, testu bategin horren 84. artikuluak ahalmena ematen dio Ekonomia eta Ogasun Departamentuari subjektu pasiboei autolikidazioaren proposamen bat bidaltzeko, departamentu horretako kontseilariak ezartzen dituen baldintzetan. Zergadunek zerga betebeharrak errazago betetzeko asmoz, bereziki etxera igorritako autolikidaziorako proposamenen ondorioz ordaindu behar duten diruaren ordainketa, eta Tributuei buruzko abenduaren 14ko 13/2000 Foru Lege Orokorraren 51. artikuluan eta uztailaren 2ko 177/2001 Foru Dekretuaren bidez onetsitako Nafarroako Foru Komunitateko Diru-bilketari buruzko Erregelamenduaren 25. artikuluan ezarritakoarekin bat, proposamen positiboen ondoriozko zorra bi zatitan helbideratuko da, horietako bakoitza zorraren %50ekoa, proposamenean berean ageri den banku kontuan eta foru agindu honetan ezarritako egunetan. Dena den, zergadunak proposameneko ordainketa helbideratu nahi ez badu, edo helbideratze hori aldatu nahi badu, foru agindu honetan ordainketaren helbideratzea deuseztatu edo aldatzeko bideak ezartzen dira.

Tributuei buruzko Foru Lege Orokorraren zazpigarren xedapen gehigarrian baimena ematen zaio Ekonomia eta Ogasuneko kontseilariari foru agindu bidez erregula dezan zergadun eta entitateek zein kasu eta baldintzatan aurkezten ahal dituzten baliabide elektronikoak, informatikoak eta telematikoak erabiliz aitorpenak, jakinarazpenak, aitorpen-likidazioak, autolikidazioak edo tributuen arloko araudiak eskatutako beste agiri guztiak.

Hori horrela, Nafarroako Zerga Ogasunaren esparruan baliabide elektroniko, informatiko eta telematikoen erabilera arautzen duen uztailaren 17ko 50/2006 Foru Dekretuaren azken xedapenetako lehenak Ekonomia eta Ogasuneko kontseilariari baimena ematen dio, bere eskumenen barruan, foru dekretua garatzeko behar diren xedapen guztiak eman ditzan.

Ondarearen gaineko Zergari dagokionez, Zerga hori zenbait zerga aldatu eta tributu arloko beste neurri batzuk hartzeko abenduaren 28ko 20/2011 Foru Legeak aldatutako azaroaren 19ko 13/1992 Foru Legean arautzen da. Azken lege horren 36. artikuluaren arabera, subjektu pasiboek aitorpena aurkeztu behar dute honako kasu hauetan: haien zerga-kuota, zergari buruzko arauei jarraikiz zehaztua eta bidezkoak diren kenkariak edo hobariak aplikatu ondoren, sartzekoa dela ezartzen denean, edo, halaber, egoera hori ez izan arren, haien ondasun edo eskubideen balioa, zergari buruzko arauei jarraikiz zehaztua, 2.000.000 eurotik gorakoa denean. Azkenik, lege testu horren 37. eta 38. artikuluen arabera, aitorpena aurkezten dutenek, alde batetik, autolikidazioa egin eta dagokion zenbatekoa sartu behar dute Ekonomia eta Ogasun Departamentuak finkatzen dituen tokian, moduan, epeetan eta inprimakietan, eta, bestetik, agindutako agiri eta frogagiriak aurkeztu eta aitorpena sinatu behar dute.

Kontuan harturik Pertsona Fisikoen Errentaren gaineko Zergaren eta Ondarearen gaineko Zergaren 2011ko sorrarazpena egin dela, beharrezkoa da xedapen batzuk ematea, aitorpenen aurkezpena arautu eta tributu zorrak ordaintzeko aitorpen eredua, moduak eta epeak ezarri eta zergadunei igortzen zaizkien autolikidaziorako proposamenen baldintzak xedatzea.

Horrenbestez,

AGINDU DUT:

1. artikulua. Nor dagoen beharturik Pertsona Fisikoen Errentaren gaineko Zergaren aitorpena aurkeztera.

1. 2011ko zergaldietako Pertsona Fisikoen Errentaren gaineko Zergaren aitorpena aurkeztera beharturik daude ohiko bizilekua Nafarroan izan eta zerga ordaintzetik salbuetsi gabeko errenta atxikiak lortzen dituzten subjektu pasiboak, Hitzarmen Ekonomikoaren 8. artikuluan ezarritakoari jarraikiz.

2. Familia unitatea osatzen duten subjektu pasiboek aitorpen bateratua aurkezten ahal dute, Pertsona Fisikoen Errentaren gaineko Zergari buruzko Foru Legearen Testu Bateginaren VI. tituluan xedatutakoari jarraikiz. Kasu horretan, frogatu beharko dute ezkontza-lotura dutela, bikote egonkorra direla edo, kasua bada, aipatu testu bateginean ezarritako baldintzak betetzen dituzten ondorengo ahaideak dituztela.

Familia unitaterik osatzen ez duten subjektu pasiboak edo, osatu arren, zergarekiko banakako lotura aukeratzen dutenak ez daude aitorpena egitera beharturik errentak ondoko bideetatik soilik jaso badituzte:

a) Urtean 11.250 eurotik beherako lan etekin osoak.

b) Ondasun higigarrien kapitalaren etekin osoak eta ondare gehitzeak, konturako sarreraren edo atxikipenaren mende daudenak, baldin eta bien artean, urtean, 1.600 eurotik beherakoak badira.

3. Dena den, aitorpena aurkeztea ezinbesteko baldintza da zergaren araudiaren ondoriozko itzultzeak eskatzeko eta, hala denean, lortzeko; hala, aitorpena aurkeztera behartuta ez dauden subjektu pasiboek, baldin eta atxikipenak eta konturako sarrerak jasan edo zatikako ordainketak egin badituzte, edo konturako ordainketa gisa kalifikatutako beste kontzeptu batzuk jasan badituzte, kuota likidioa gainditzen dutenak, zilegi izanen dute ateratzen den kopurua itzultzeko eskatzea, horretarako aipatu aitorpena aurkeztuz.

2. artikulua. Nor dagoen beharturik Ondarearen gaineko Zergaren aitorpena aurkeztera.

1. Ondarearen gaineko Zergari buruzko azaroaren 19ko 13/1992 Foru Legearen 36. artikuluan xedatutakoarekin bat, 2011. urteari dagokion Ondarearen gaineko Zergaren aitorpena aurkeztera behartuta daude honako subjektu pasibo hauek: haien zerga-kuota, zergari buruzko arauei jarraikiz zehaztua eta bidezkoak diren kenkariak edo hobariak aplikatu ondoren, sartzekoa dela ezartzen denean, edo, halaber, egoera hori ez izan arren, haien ondasun edo eskubideen balioa, zergari buruzko arauei jarraikiz zehaztua, 2.000.000 eurotik gorakoa denean.

2. Betebehar errealagatik zerga ordaindu behar duten subjektu pasiboak direnean, ordainarazpena Hitzarmen Ekonomikoan xedatutakoari jarraikiz eginen da, aurreko atalean xedatutakoa aplikatuz.

3. artikulua. Pertsona Fisikoen Errentaren gaineko Zergaren aitorpen eredua eta Ondarearen gaineko Zergaren aitorpen eredua, 2011. urteari dagozkionak, onestea.

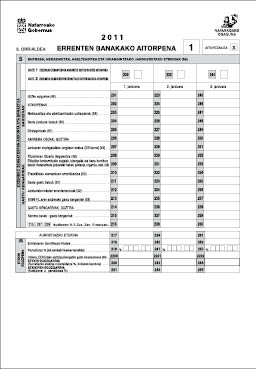

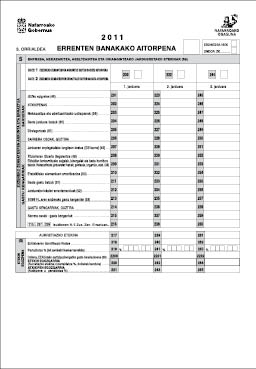

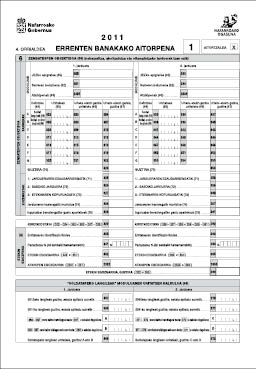

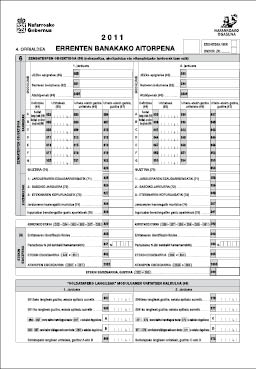

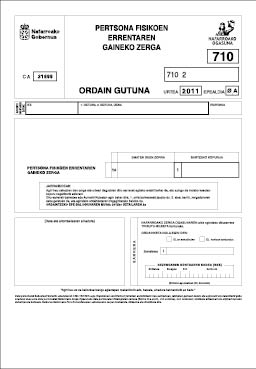

1. F-90 inprimaki eredua, 2011. urteko Pertsona Fisikoen Errentaren gaineko Zergari dagokiona, onesten da, bai eta 710 Ordainketa Gutuna ere, foru agindu honen I. eranskinean ageri dena, beharrezkoa izanen baita zerga zorra sartzeko, bankuko helbideratzea erabiltzen ez denean ordainketa egiteko.

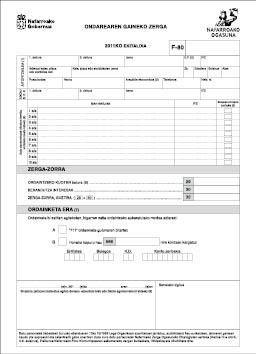

2. F-80 inprimaki eredua, 2011. urteko Ondarearen gaineko Zergari dagokiona, onesten da, bai eta 711 Ordainketa Gutuna ere, foru agindu honen II. eranskinean ageri dena, beharrezkoa izanen baita zerga zorra sartzeko, bankuko helbideratzea erabiltzen ez denean ordainketa egiteko.

3. Aitortzaileek izenpeturiko aitorpenek eta ordainketa gutunek balioa izanen dute, foru agindu honetan onesten diren ereduen edukiekin bat datozen inprimakietan aurkeztuta, Ekonomia eta Ogasun Departamentuak garaturiko laguntza programaren bidez edo www.navarra.es web orriko programa telematikoen bidez sortzen badira.

Halaber, aitorpenak egin eta aurkezteko beste programa batzuk erabiliz aurkezten diren aitorpenek ere balioa izanen dute (inprimaketa programak sortzen duen inprimakia aurkeztuz edo prozedura telematikoak erabiliz), baldin eta inprimakiek honako datu hauek jasotzen badituzte gutxienez: datu pertsonal, ekonomiko eta informatiboak, beharrezkoak direnak etekinak, ondare gehikuntzak eta gutxitzeak, zerga-oinarriaren murrizketak, kenkariak eta zerga zehazteko beharrezkoak diren guztiak kalkulatzeko, foru agindu honen I. eta II. eranskinetan onesten diren aitorpen ereduetan deskribatutako laukietan eskatzen baitira. Aurretik aipatu diren datu horietako batzuk aitorpenetan agertzen ez badira, Nafarroako Zerga Ogasunak zilegi izanen du okerra zuzentzeko eskatzea. Eskatutakoa ematen den epean ongi betetzen bada, aurkeztutako aitorpena berretsiko da. Hala ez denean, ez aurkeztutzat jotzen ahalko da, indarra duen araudian ezarritako legezko ondorioekin.

4. artikulua. Aitorpena egitea.

Aitorpena egitean, foru agindu honen I. eta II. eranskinetan onetsitako aitorpen ereduak eskatutako datu guztiak, interesdunei dagozkienak, jarri beharko dira; hala, interesdunen egoera pertsonal eta ekonomikoaren, ondarearen eta informazioaren arabera bete beharreko lauki guztietan jarri beharko dira datuak.

5. artikulua. Aurkezteko epea.

2011ko Pertsona Fisikoen Errentaren Zergaren eta Ondarearen gaineko Zergaren aitorpenak 2012ko apirilaren 18tik ekainaren 22ra bitarte, biak barne, aurkeztu beharko dira.

Hala ere, aurkezteko borondatezko epea 2012ko apirilaren 2an hasi eta urte bereko ekainaren 22an bukatuko da, biak barne, kasu honetan soilik: Pertsona Fisikoen Errentaren gaineko Zergaren edo Ondarearen gaineko Zergaren aitorpena bide telematikoak erabiliz aurkezten denean, dela aitorpena Interneten bidez bidaltzeko aukera ematen duten programa informatikoak erabiliz, dela Nafarroako Zerga Ogasunak www.navarra.es webgunean zergaren subjektu pasiboen esku jartzen duen "Aitorpena egitea" izeneko aplikazioaren bidez, Pertsona Fisikoen Errentaren gaineko Zergaren kasuan.

6. artikulua. Pertsona Fisikoen Errentaren gaineko Zergaren aitorpenari dagozkion agiriak.

1. Pertsona Fisikoen Errentaren gaineko Zergari lotutako subjektu pasiboek honako frogagiri eta egiaztagiri hauek gorde behar dituzte zergaren preskripzio epean:

a) Lan etekinak aitortzen direnean, ordaintzen duen pertsonak edo entitateak emandako ziurtagiria, gutxienez ere honako datu hauek izanen dituena:

-Etekinak ordaindu dituen pertsonaren edo entitatearen izena eta deiturak edo sozietatearen izena, helbidea eta IFZ edo IFK.

-Hartzailearen izena eta deiturak eta IFZ.

-Hartutako errenta, ondoko datu hauek zehaztuta: kontzeptuen identifikazioa, deskripzioa eta izaera, eta errenta hori zein ekitalditan sortu zen, kargarik ez duten dietak barne.

-Murrizketaren portzentajea, Zergari buruzko Foru Legearen Testu Bateginaren 17.2 artikuluan xedatutakoari jarraikiz, eta haren zenbatekoa.

-Aurreko urteetakoak izanik, 2011n ordaindutako etekinen eta atxikipenen zenbatekoa.

-Salbuetsiriko errenten zenbatekoa.

-Gastu kengarrien zenbatekoa, ordaintzaileak ondoko kontzeptu hauengatik kendu baldin baditu:

- Gizarte Segurantzari egindako kotizazioak.

- Eskubide pasiboen kenketak eta umezurtz etxeei eta antzeko erakundeei egindako kotizazioak.

- Funtzionarioen mutualitate orokorrei obligazioz egindako kotizazioak.

-Era horretako etekinetan beste gastu kengarri batzuk aplikatzeko, behar diren frogagiriak aurkeztu beharko dira.

-Konturako sarreraren edo atxikipenaren zenbatekoa, egin baldin bada.

b) Ondasun higigarrien kapitalaren eta ondasun higiezinen kapitalaren etekinak, atxikipena dutenak, aitortzen direnean, ordainketa egiten duen edo atxikipena egitera behartuta dagoen pertsonaren edo entitatearen ziurtagiria, gutxienez ere datu hauek jasoko dituena:

-Etekinak ordaindu dituen pertsonaren edo entitatearen izena eta deiturak edo sozietatearen izena, helbidea eta IFZ edo IFK eta ordainketa horien zenbatekoa. Gauzazko ordainketak ere zehaztuko dira, horrelakorik bada.

-Hartzailearen izena eta deiturak, IFZ eta helbidea.

-Murrizketaren portzentajea, zenbatekoa eta kontzeptua, Zergari buruzko Foru Legearen Testu Bateginaren 25.2, 25.3 eta 32.2 artikuluen arabera.

-Konturako sarreraren edo atxikipenaren zenbatekoa, horrelakorik egin bada.

Etekinak entitate gordailugileen edo kudeatzaileen bidez ordaindu badira, aipatu ziurtagiriaren ordez, entitate horiek interesdunei egiten dizkieten komunikazioak aurkezten ahalko dira, hots, ordaindu eta atxikitako zenbatekoak adierazten dituztenak.

Ondasun higigarrien kapitalaren etekin garbiak zehazteko gastu kengarrien aitorpena egiten denean, behar diren frogagiriak aurkeztu beharko dira.

c) Lanbide edo enpresa arloko jardueretako, nekazaritzako jardueretako, abeltzaintzako jardueretako eta oihangintzako jardueretako etekinen edo sarien atxikipenak edo konturako sarrerak aitortzen direnean:

-Errentak edo etekinak ordaindu dituen pertsonaren edo entitatearen izena eta deiturak edo sozietatearen izena, helbidea eta IFZ edo IFK.

-Hartzailearen izena eta deiturak eta IFZ.

-Ordaindutako errenten edo etekinen zenbatekoa, zergari lotuak daudenean. Gauzazko ordainketak ere zehaztu beharko dira, horrelakorik baldin badago.

-Konturako sarreraren edo atxikipenaren zenbatekoa.

-Murrizketaren portzentajea, zenbatekoa eta kontzeptua, Zergari buruzko Foru Legearen Testu Bateginaren 34.6 artikuluaren arabera.

d) Sozietate zibilek egotzitako errentak direnean, nortasun juridikoa izan ala ez, bai eta jaraunspen banatugabeek, ondasunen komunitateek eta, nortasun juridikorik ez izan arren, zergapean egon daitekeen unitate ekonomiko bat edo ondare bereizi bat osatzen duten gainerako entitateek egotzitakoak ere, entitateak luzaturiko ziurtagiria ekarri beharko da, honako datu hauek bildu beharko dituena:

-Bazkide, erkide edo partaide bakoitzaren identifikazioa, helbide fiskala eta dagokion partaidetzaren edo, hala bada, egozpenaren portzentajea, eta bakoitzaren identifikazio osoa.

-Egotzi beharreko kopuruen zenbateko osoa, honako hauek adieraziz:

- Bazkide, jaraunsle, erkide edo partaide bakoitzari egozten zaion errenta, zerga aitorpenaren eredu ofizialean zehaztu eta errenta finkatzeko behar diren kontzeptuak adieraziz, errenta sortzen duen iturri edo jardueraren izaeraren arabera eta, halakorik denean, etekina zehazteko metodo edo sistemaren arabera.

- Atxikipenak eta konturako sarrerak.

- Egotzi beharreko kenkariak.

e) Ondarearen gehitzeak edo gutxitzeak aitortzen direnean, ondoko alderdi hauek frogatzeko agiriak aurkeztuko dira:

-Eskualdatutako ondare elementuaren izaera.

-Eskualdaketaren modalitatea, kostubidezkoa edo kostugabekoa.

-Eskualdaketaren balioa eta data.

-Eskuratzearen balioa eta data.

-Inbertsio kolektiboko erakundeetako akzio eta partaidetzen eskualdaketatik edo horien itzulketatik heldutako gehitzeak direnean, justifikatu egin beharko da gehitzearen edo gutxitzearen zenbatekoa, bai eta, konturako sarrera edo atxikipena egin baldin bada, haren zenbatekoa ere.

-Araututako merkatuetako batean negoziatzeko onarturiko balioen eskualdaketetatik datozen gehitzeak direnean, eta balore horiek 1994ko abenduaren 31 baino lehen eskuratu baziren, 2006ko laugarren hiruhilekoaren batez besteko negoziazio-balioa ere justifikatu beharko da.

-Landalurren edo horien gaineko eskubideen eskualdaketa denean, eta lur horiek 2006ko urtarrilaren 1etik aurrera hiri lurzoru gisa edo hiri urbanizagarri gisa sailkatu badira edo edozein hirigintza-aprobetxamendu eskuratu badute, justifikatu beharko da, orobat, besterentzean landalur gisa izanen lukeen balioa, hirigintza-aprobetxamenduaren ondoriozko balioa alde batera utzita, Tributuei buruzko abenduaren 14ko 13/2000 Foru Lege Orokorraren 44. artikuluan xedatutakoari jarraikiz.

f) Zerga-oinarriari murrizketak aplikatzen zaizkionean:

-Gizarte aurreikuspeneko sistemetan egindako ekarpenengatik: ekarpenaren egiaztagiria

-Minusbaliatuen ondare babestuei egindako ekarpenengatik edo haien erabilerengatik: ekarpenaren edo erabileraren egiaztagiria.

-Ezkontidearen aldeko konpentsazio pentsioen edo bikote egonkorretako kideen aldeko konpentsazioen kasuan: epai judiziala, hitzarmen erregulatzailea eta egindako ordainketen frogagiria.

-Norberaren eta familiaren gutxienekoarengatik: halako murrizketak egiteko legezko baldintzak betetzeari buruzko egiaztagiria. Bereziki, minusbalioaren maila frogatzeko, Pertsona Fisikoen Errentaren gaineko Zergaren Erregelamenduaren 50.2 artikuluan ezarritakoa beteko da.

-Laguntza duen pertsonarengatik: bizikidetasunaren egiaztagiria eta Familia, Gizarte Politika, Berdintasun, Kirol eta Gazteria Departamentuak emandako ziurtagiria, 2009ko otsailaren 10a baino lehenagotik laguntza jasotzen duen pertsona dela egiaztatzen duena.

-Familiaren etxean lan egiten duten pertsonekin egindako kontratuen ondorioz Gizarte Segurantzari ordaindutako kotizazioengatik: kotizazio horiek ordaindu direla frogatzen duen agiria.

-Alderdi politikoei eta hautesleen federazio, koalizio edo elkarteei ordaindutako bazkide kuota eta ekarpenengatik, ordaindutako kuota edo ekarpenak frogatzeko agiriak, ondoko hauek adierazten dituztenak:

- Kuotaren edo ekarpenaren zenbatekoa.

- Alderdi Politikoen Finantzabideari buruzko uztailaren 4ko 8/2007 Lege Organikoaren 8. artikuluaren Bat idatz-zatian xedatutakoarekin bat, berariaz adierazi beharko da kuota edo ekarpena sartzeko banku-kontua horretarako erabili dela bakar-bakarrik.

g) Epailearen erabakiarengatik beren seme-alaben mantenurako urtesariak ordaintzen dituzten subjektu pasiboek epai judiziala, hitzarmen erregulatzailea eta urtesarien ordainagiria aurkeztuko dituzte, Zergari buruzko Foru Legearen Testu Bateginaren 59.3 artikulua aplikatzeko.

h) Kuotari kenkariak aplikatzen zaizkionean, lan etekinak jasotzeari buruzkoa izan ezik, kenkari horiek egiteko legez ezarritako baldintzak betetzearen frogagiria.

Fundazioen eta Babesletza Jardueren Tributu Araubideari buruzko uztailaren 2ko 10/1996 Foru Legea aplikatzen ahal zaien entitateei eta, orobat, alderdi politikoei eta hautesleen federazio, koalizio edo elkarteei egindako dohaintzengatik ezartzen diren kenkariak direnean, entitate horiek luzatutako ziurtagirietan aipatu foru lege horren 41. artikuluan ezartzen diren datuak agertuko dira.

Ohiko etxebizitza erosi, zaharberritu edo handitzeko finantza-entitateek ematen dituzten maileguei dagokienez, entitate horiek emandako ziurtagiriak nahitaez ondoko datuok izan beharko ditu:

-Mailegu-hartzailearen identifikazioa.

-Maileguaren identifikazio kodea.

-Mailegua noiz eratu edo subrogatu zen.

-Emandako diru-kopurua.

-2011. urtean ordaindutako interesen eta gainerako finantza-gastuen zenbatekoa.

-Interesetarako diru-laguntzaren zenbatekoa, baldin badago.

-Emandako maileguaren berme pertsonala edo erreala, baldin badago.

-2011. urtean amortizatutako kapitalaren zenbatekoa.

-2011ko abenduaren 31n amortizatu gabe dagoen kapitalaren zenbatekoa.

-Maileguaren iraupena.

Ohiko etxebizitza ematen denean, haren balio osoa frogatu beharko da, hura erostearen ondoriozko gastu eta zergak barne; horretarako, erosketaren eskritura publikoa aurkeztuko da edo, bestela, higiezinaren titulartasuna frogatzen duen beste agiri bat, bai eta ordaindutako gastu eta zergen frogagiriak ere.

Subjektu pasiboak berak sustatutako ohiko etxebizitzaren eraikuntza bukatzen denean, egindako obraren balio osoa frogatu beharko da; horretarako, obra berriaren eskritura publikoa edo higiezinaren titulartasuna frogatzen duen beste agiri bat aurkeztuko da, bai eta inbertsioaren kostu osoaren frogagiriak ere.

Ohiko etxebizitza zaharberritzeko diru-kopuru batzuk ordaindu direnean, Sustapen eta Etxebizitza Departamentuaren ziurtagiriaren bidez frogatuko da ordainketa hori. Era berean, departamentu horrek egiaztatuko du, etxebizitzen zaharberritze babestuaren espedienteetako kalifikazio zedulen bidez, obra horiek 2011. urtean hasi zirela, eta energia eragimenaren hobekuntza jasotzen duten.

Sustapen eta Etxebizitza Departamentuak, halaber, etxebizitzak prezio libre mugatuko etxebizitza gisa kalifikatzeko baldintzak betetzen dituen egiaztatuko du eta, bereziki, sustatzaileak pertsona fisikoari etxebizitza berriaren transmisioa egin dion lehen aldia dela. Etxebizitza babes ofizialekoa edo prezio tasatukoa bada, departamentuak berak egiaztatuko du halakotzat jotzeko baldintzak betetzen dituela.

Kenkaria kreditu entitateetan, edonolako ezarpenetatik aparteko kontu bereizietan, gordetako zenbatekoengatik egiten denean, eta diru hori oso-osorik subjektu pasiboen lehenbiziko ohiko etxebizitza erosteko edo zaharberritzeko baldin bada, entitate horiek aurkeztu beharreko ziurtagirian datu hauek bildu beharko dira:

-Etxebizitzarako kontuaren titularren izena, deiturak eta IFZ.

-Etxebizitzarako kontuaren identifikazioa.

-Etxebizitzarako kontua ireki zeneko data.

-Etxebizitzarako kontuak 2011. urtean zuen hasierako eta bukaerako saldoa.

-Etxebizitzarako kontuan 2011. urtean izandako sarrerak eta irteerak.

-Zergadun bakoitzak etxebizitzarako kontuan duen partaidetzaren portzentajea.

Kenkaria errenta berrikusteko eskubiderik ez duten etxebizitzen errentamenduengatik egiten denean, aurkeztu beharko dira Herri Lan, Garraio eta Ingurumen Ministerioko Etxebizitzen Errentamenduaren Erroldan, 1994ko abenduaren 20ko Ministerioko Aginduaren bidez sortuan, izena emanda dagoela dioen egiaztagiria eta Sustapen eta Etxebizitza Departamentuko Etxebizitza Zerbitzuak emandako agiria, non agertuko dira, batetik, ekitaldi bakoitzean berrikuspena egiteko trabarik izanen ez balitz teorikoki sorraraziko litzatekeen errenta eguneratua eta, bestetik, benetan sorrarazitako errenta.

Kenkaria etxebizitza alokatzeagatik egiten baldin bada, alokairuaren kontratua, errenta ordaindu izanaren frogagiria eta errentatzailearen IFZ eta izen-deiturak aurkeztuko dira.

i) Subjektu pasiboa familia unitate bateko kide denean: egoera horren egiaztagiria.

j) Subjektu pasiboa 2011ko abenduaren 31n familia ugari bateko kide bada eta Pertsona Fisikoen Errentaren gaineko Zerga arautzen duen Foru Legearen 62.1 artikuluko g) letrak ezarritako kenkariaren portzentajea aplikatu nahi badu ohiko etxebizitzan inbertitzeagatik: egoera horren egiaztagiri ofiziala, Gizarte Politika, Berdintasun, Kirol eta Gazteria Departamentuak edo autonomia erkidegoetako edo Estatuko organo eskudunek luzatua.

k) Zergadunak banakako bizi-aseguruetatik edo baliaezintasuneko aseguruetatik sortutako etekinak jasotzearen ondoriozko konpentsazio fiskalen kenkaria aplikatu nahi badu, hau da, Pertsona Fisikoen Errentaren gaineko Zergari buruzko Foru Legearen hogeigarren xedapen gehigarrian aipatzen dena, aseguru entitateak luzatutako egiaztagiria aurkeztu beharko du, kapital geroratu gisa lortutako etekin garbien zenbatekoa jakinarazteko. Etekin horiek xedapen gehigarri horretan adierazitako moduan kalkulatuko dira eta Pertsona Fisikoen Errentaren Zergari buruzko abenduaren 30eko Foru Legearen 32.2 artikuluan ezarritako murrizketa portzentajeak aplikatuko zaizkio, 2006ko abenduaren 31n indarra zuen legearen testuaren arabera.

2. Artikulu honetan ezarritakoa galarazi gabe, gastuak eta kuotako kenkariak justifikatzerakoan jarraibide izanen dira maiatzaren 17ko 205/2004 Foru Dekretua, fakturazio betebeharrak arautzen dituen erregelamendua onesten duena; ekainaren 12ko 228/2007 Foru Agindua, foru dekretu horretan fakturazio telematikoari eta fakturak baliabide elektronikoetan gordetzeari buruz ezarritako zenbait xedapen garatzen dituena; eta maiatzaren 25eko 176/2004 Foru Agindua, pertsona fisikoen errentaren gaineko zergaren erregistro liburuak eraman eta eginbidetzeko modua ezartzen duena.

3. Subjektu pasiboak ez daude behartuta aurreko 1. eta 2. idatz-zatietan aipatutako agiri eta frogagiriak Nafarroako Zerga Ogasunaren esku uztera, erakunde horrek berariaz eskatzen duenean izan ezik; hori hala izanen da, aitorpena berrikusi, likidatu eta ikuskatzeko edo diru-bilketa egiteko indarreko arauak betez eta instruitu edo ebatzi dezakeen edozein administrazio prozedurari jarraikiz.

4. Aitorpena egiteko Nafarroako Zerga Ogasunak edo haren entitate laguntzaileek eskaintzen duten laguntza zerbitzua erabiltzen bada, subjektu pasiboek ondoko datu gehigarri hauek eman beharko dizkiete aitorpena prestatzen duten operadoreei:

a) Lanbide eta/edo enpresa jardueretatik sorrarazitako etekinak aitortzen badira, jarduera bakoitzeko zenbateko agregatuak, erabilitako inprimaki edo programetan agertzen diren kontzeptuen arabera bereizita.

b) Bost ondare-eskualdaketa edo gehiago aitortzen badira, aitortu beharreko ondare gehikuntza edo murrizketa garbien zenbateko orokorren batura, eskualdatu diren izaera bereko ondasunei dagozkienak betiere.

Datu horiek ematen ez badira, laguntza zerbitzuek uko egin ahalko diote aitorpena egiteari, interesdunek horiek aurkeztu behar izatea galarazi gabe.

7. artikulua. Ondarearen gaineko Zergaren aitorpenari dagozkion agiriak.

Aitorpenetan, subjektu pasiboek berei dagozkien datu guztiak jarri beharko dituzte, eta aitorpenean azaltzen diren datu horiei buruzko agiriak eta frogagiriak gorde beharko dituzte zergaren preskripzio epean.

8. artikulua. Agiriak non aurkeztu eta zerga zorra nola ordaindu.

1. Bi zergetako edozeinetan egindako autolikidazioen ondorioz ordaintzeko zenbatekorik ateratzen bada, Nafarroako Zerga Ogasunarekin lankide den edozein finantza-entitatetan egin beharko da diru-sarrera. Subjektu pasiboak aitorpena aurkezten ahalko du ordainketa egin duen entitate berean edo Nafarroako Zerga Ogasunaren bulego hauetako edozeinetan:

-Tuterako Lurralde Bulegoan (Antso Azkarra plaza, 8).

-Lizarrako Lurralde Bulegoan (Koronazioko plaza, 2).

-Tafallako Lurralde Bulegoan (Teófano Cortés plaza, 10).

-Iruñean, Ezkirotz kaleko 20 bis zenbakian paratutako bulegoan.

-Beste herri batzuetan aitorpenak jasotzeko irekitzen diren bulegoetan.

Subjektu pasiboek posta ziurtatuz ere igortzen ahal dituzte aitorpenak Iruñeko Ezkirotz kaleko 20 bis zenbakian dagoen bulegora.

2. Egindako autolikidazioen ondotik itzultzeko edo "zero" kuota ateratzen bada, aurreko idatz-zatiak aipatzen duen Nafarroako Zerga Ogasunaren edozein bulegotan aurkeztu beharko da aitorpena, edo Iruñeko Ezkirotz kaleko 20 bis zenbakian paratutako bulegora posta ziurtatuz igorri. Halaber, Nafarroako Zerga Ogasunaren lankide den edozein finantza-entitatetan aurkez daiteke, baldin eta borondatez aitorpenak jasotzeko zerbitzua bere gain hartu badu.

3. Aurreko 5. artikuluan ezarritako epetik kanpo egiten diren aitorpenak Nafarroako Zerga Ogasunaren bulego iraunkorretan aurkeztu beharko dira, edo posta ziurtatuaren bidez hara igorri. Ekonomia eta Ogasun Departamentuak jarritako prozedura telematikoen bidez ere aurkezten ahalko dira.

4. Autolikidazio positiboen ondorioz ordaindu beharreko diruaren sarrera bi zatitan egiten ahalko da, inolako interes edo errekargurik erantsi gabe; lehenbizikoa, zorraren %50, 2012ko uztailaren 2a baino lehen, eta bigarren zatia, gainerakoa, 2012ko azaroaren 20a baino lehen, biak barne.

Bi zatitan ordaintzeko aukera horretaz baliatu ahal izateko, beharrezkoa izanen da zergadunek aitorpena 5. artikuluan ezarritako epearen barrenean aurkeztea, eta lehenengo zatiari dagokion diru-sarrera aurreko lerroaldean aipatu epearen barnean gauzatzea.

Hala ere, Pertsona Fisikoen Errentaren gaineko Zergari buruzko Foru Legearen Testu Bategineko hogeita hamaseigarren xedapen gehigarrian ezarritakoarekin bat (Zenbait zerga aldatu eta beste tributu-neurri batzuk hartzeari buruzko abenduaren 28ko 23/2010 Foru Legeak sartua), enpresa eta lanbide jardueren etekinak hartzen dituztenek, baldin eta beren etekin garbia zuzeneko zenbatespenaren araudia aplikatuta zehazten badute eta jarduera 2011. urtean hasten, etekin garbi horiei dagokien eta sartu behar den kuotaren zati baten sarrera 2013ko ekainaren 22ra arte geroratzen ahalko dute, berandutza interesik edo errekargurik gabe. Halakoetan, geroratzen den kuota zatiak gutxitu eginen du idatz-zati honen lehen lerroaldeak aipatzen duen sartu beharreko kuota.

5. Pertsona Fisikoen Errentaren gaineko Zergaren edo Ondarearen gaineko Zergaren autolikidazioa foru agindu honetan ezartzen den borondatezko epearen barrenean prozedura automatikoen bidez aurkezten duten subjektu pasiboen kasuan (hala autolikidazioa Nafarroako Zerga Ogasuneko bulegoetan edo zerbitzu hori eskaintzeko haren laguntzaile aritzen diren entitateetan aurkezten dutenak, nola autolikidazioa Ekonomia eta Ogasun Departamentuak zergadunei eskaintzen dizkien baliabide telematikoen bidez egiten dutenak), autolikidazioaren ondorioz dirua pagatu behar badute, ordainketa helbideratzen ahalko dute, osorik zein zatika, zergen kudeaketan Nafarroako Zerga Ogasunaren laguntzaile den edozein entitatetan irekitako kontu batean. Kasu horretan, bai ordaintzeko epeak bai, kasua bada, zatiketaren zenbatekoak aurreko idatz-zatian ezarritako berberak izanen dira.

Hala ere, aitorpenak ordezkari baten bitartez aurkezten dituztenen kasuan, hori zilegi izanen da, bakar-bakarrik, baita itzultzeen eta ordainketen helbideratzea ere, ordezkariak banakako atxikipen agiria sinatu badu, Ekonomia eta Ogasuneko kontseilariak ekainaren 29an emandako 130/2009 Foru Aginduan adierazten dena, hain zuzen ere.

Autolikidazioa eskuzko F-90 inprimaki ofizialaren bidez (Pertsona Fisikoen Errentaren gaineko Zergaren kasuan) edo F-80 inprimakiaren bidez (Ondarearen gaineko Zergaren kasuan) aurkezten bada, edo, bestela, Nafarroako Zerga Ogasunaren datu-baseekin konexio telematikorik ez dagoenean inprimatzen den barra-kodea erakusten duen eredu ofizialaren bidez, ezin izanen da lehen zatia helbideratu ordainketa zatikatzen den kasuan, ez eta zor guztia ere dena batera ordaindu nahi denean. Bigarren epea baizik ezin izanen da helbideratu, hau da, zerga zorraren %50. Kasu horretan, lehenbiziko zatia edo zati bakarra 710 ereduko ordainketa gutunaren bidez eginen da Pertsona Fisikoen Errentaren gaineko Zergarako, eta 711 eredukoaren bidez Ondarearen gaineko Zergarako. Bi eredu horiek foru agindu honen bidez onetsi dira.

Autolikidazioa foru agindu honen 5. artikuluan ezarritako epeetatik kanpora aurkezten bada, ez da inolaz ere onartuko zerga horien ondoriozko zorraren ordainketa guztia edo zati bat helbideratzea.

9. artikulua. Pertsona Fisikoen Errentaren gaineko Zergaren autolikidaziorako proposamena.

1. Pertsona Fisikoen Errentaren gaineko Zergaren autolikidaziorako proposamenean 2011. urtean subjektu pasiboak izandako errentari buruzko datuak bildu beharko dira, eta zerga horren pean dauden subjektu pasibo guztiei bidaltzen ahalko zaie, familia unitate bat osatu edo ez.

2. Autolikidaziorako proposamena 2012ko apirilaren 2a baino lehen bidaliko da. Igorpen eta jakinarazpen hori prozedura hauetako bat erabiliz eginen da:

-Nafarroako Zerga Ogasuneko datu-baseetan ageri den zergadunen helbidera igorritako posta arruntaren bidez, agiri hauekin batera:

- Autolikidaziorako proposamena.

- Proposameneko interesdunen datu fiskalen inprimakia.

- Informaziorako beste agiri batzuk.

-Nafarroako Zerga Ogasunaren web orriaren bidez; horren berri emanen da aurreko puntuan aipatutako helbidera gutun pertsonalizatua igorriz. Interesa duten beste informazio batzuen artean azalduko da orrialde horretarako sarbidea, prestatutako autolikidazioaren proposamena ikusi eta inprimatzen ahalko baitute interesdunek orrialde horretatik abiatuta.

Zergadunek proposamena jakinarazteko modua hurrengo urteetarako aldatu nahi badute, zuzenean eta beste tramiterik gabe egiten ahalko dute Nafarroako Zerga Ogasunaren Interneteko orrian sartuz, edo, bestela, telefono bidez edo bertaratuz, horretarako ezarritako bideak erabiliz. Aldaketak aitorpenaren modalitate bateratuan eragiten badu, aski izanen da eskaera familia unitateko kideetako batek egitea.

3. Subjektu pasiboak uste badu autolikidaziorako proposamenean zuzen islatu dela zerga horren ondorioetarako duen tributu egoera, berresten ahalko du, artikulu honetako hurrengo idatz-zatietan adierazten den bezala. Kasu horretan, aitorpen eta autolikidazio izaera izanen du, Pertsona Fisikoen Errentaren gaineko Zergari buruzko Foru Legearen 82., 83. eta 84. artikuluetan ezarritakoari jarraikiz.

4. Autolikidaziorako proposamenean dirua itzultzea finkatzen bada, proposamena berretsitzat hartuko da baldin eta, itzulketaren zenbatekoa jaso eta foru agindu honen 5. artikuluan adierazitako epean, subjektu pasiboak zerga horren beste autolikidazio bat aurkezten ez badu edo Interneten bidez, bertaratuz eta telefono bidez ezarrita dauden prozedurak erabiliz berariaz uko egiten ez badio.

Subjektu pasiboak itzuli behar zaiona jaso baino lehen kontrakoa eskatu ezean, itzulketa hori proposamenean adierazitako banku-kontuan eginen da. Aldatzeko eskaera Nafarroako Zerga Ogasuneko bulegoetan zuzenean egin daiteke edo zergadunei helburu horretarako eskaintzen zaizkien baliabide telematikoen bidez.

5. Autolikidaziorako proposamenean dirua sartzea finkatzen bada, aitorpena berretsitzat hartuko da zorra oso-osorik ordaindutakoan edo, ordainketa zatikatzen bada, zorraren lehenbiziko zatia foru agindu honen 5. artikuluan adierazitako epean ordaindutakoan. Foru agindu honen 5. artikuluan ezarritako epean diru-sarrera egin ezean edo Interneten bidez, bertaratuz edo telefono bidez eskainitako prozedurak erabiliz berariaz uko eginez gero, subjektu pasiboak autolikidaziorako proposamena ez duela berretsi ulertuko da eta, horrenbestez, dagokion autolikidazioa aurkeztu beharko du.

Igorritako proposamenean ageri den diru kopurua bi zatitan helbideratuko da, bakoitza %50ekoa, foru agindu honen 8. artikuluko 4. idatz-zatian ezarritako egunetan, autolikidaziorako proposamenean adierazitako banku-kontuan.

Zergadunak ordainketa modua aldatu eta bi zatitan ordaindu beharrean zati bakarrean ordaindu nahi baldin badu, helbideratzeko kontua aldatu nahi badu edo zorraren ordainketa helbideratu nahi ez badu, honako baliabide hauek izanen ditu aldaketa horiek egiteko eta helbideratze hori deuseztatzeko: www.navarra.es web gunea; telefonoz deitzea Nafarroako Zerga Ogasunak kanpaina bitartean herritarrei kasu egiteko jartzen dituen zenbakietara (interesdunaren NAN eta PIN zenbakiak adieraziz betiere); ziurtapen digitala, NAN digitala edo Nafarroako Zerga Ogasunak egiaztapen digitalerako onartzen dituen gainerako prozedurak. Aldaketa horiek 2012ko ekainaren 22a baino lehen egin beharko dira.

6. Autolikidaziorako proposamena berretsiz gero, proposamena autolikidazio bilakatuko da, Zergari buruzko Foru Legearen Testu Bateginaren 84. artikuluan ezarritakoari jarraikiz.

Subjektu pasiboak ez badu autolikidaziorako proposamena berresten, proposamena baliorik gabe geldituko da, baina horrek ez du adieraziko inola ere subjektu pasiboa dagokion autolikidazioa aurkeztetik salbuetsita dagoenik, Zergari buruzko Foru Legearen Testu Bateginaren 82., 83. eta 84. artikuluetan xedatutakoarekin bat.

7. Subjektu pasiboak, bidalitako autolikidazio proposameneko itzulketaren zenbatekoa jaso ondoren, autolikidazio bat aurkezten badu eta, autolikidazio horrek artikulu honetako aurreko idatz-zatietan xedatutakoaren arabera, lehen bidalitako proposamena indarrik gabe uzten badu, honela jokatuko da:

a) Aurkeztutako autolikidazioaren zenbatekoa zergadunari itzultzekoa denean:

-Itzuli beharreko zenbatekoa jasotako itzulketa baino handiagoa bada, Administrazioak ofizioz itzuliko du aldea.

-Itzuli beharreko zenbatekoa jasotako itzulketa baino txikiagoa bada, subjektu pasiboak 710 ereduko ordainketa gutunaren bidez ordaindu beharko du aldea, 2012ko uztailaren 2ra arteko epean, hori barne. Kasu horretan ezin da ordainketa helbideratu.

-Emaitza berdin-berdina bada, ez da ezer egin beharko.

b) Aurkeztutako autolikidazioaren zenbatekoa ordaintzekoa denean:

-Subjektu pasiboak epe bakarrean helbideratzen badu ordainketa, Administrazioak oker egindako itzulketaren zenbatekoa gehi aurkeztutako autolikidazioan sartzeko zenbateko gisa agertzen den kopurua kobratuko ditu, 2012ko uztailaren 2an.

-Subjektu pasiboak bi epetan helbideratzen badu ordainketa, Administrazioak kobratuko ditu, foru agindu honetako 8. artikuluan adierazitako lehenengo epean, oker egindako itzulketaren zenbateko osoa gehi aurkeztutako autolikidazioan ordaintzeko emaitza gisa agertzen den zenbatekoaren %50. Bigarren epean, berriz, aurkeztutako autolikidazioan ordaintzeko kopuru gisa agertzen den zenbatekoaren gainerako %50a kobratuko du Administrazioak.

-Subjektu pasiboak zerga-zorra ordainketa gutun baten bidez ordaintzea erabakitzen badu, ordainketaren zatikatzeari, zenbatekoei eta epeei dagokienez aurreko bi paragrafoetan adierazi diren baldintzen arabera jokatuko da.

10. artikulua. Aitorpenen aurkezpen telematikoa.

1. Pertsona Fisikoen Errentaren gaineko Zergaren eta Ondarearen gaineko Zergaren aitorpenak bide telematikoz aurkezteko beharkizunak.

Aitorpenen aurkezpen telematikoa baldintza hauen pean dago:

a) Aitortzaileak identifikazio fiskaleko zenbakia eduki beharko du (IFZ). Ezkontideek edo bikote egonkorreko kideek aitorpen bateratua egiten badute, bakoitzak bere identifikazio fiskaleko zenbakia (IFZ) eduki behar du. Aurreko edo ondorengo ahaideen edo pertsona lagunduen kasuetan, murrizketarako eskubidea badute, zerga sorraraztean hamasei urtetik gorakoek IFZ eduki eta adierazi behar dute edo, adin horretatik beherakoak badira, zergari lotuta dauden eta aitorpenean sartu beharrekoak diren errentak dituztenek.

b) Aplikazio informatikoan beharrezkoa bada Nafarroako Zerga Ogasunaren esku dauden datu fiskalak ekartzea, bai aitortzaileak bai, behar denean, ezkontideak edo bikote egonkorreko kideak, beren nortasuna frogatu beharko dute, nork bere identifikazio pertsonalerako kodearen bidez (PINa) edo Nafarroako Zerga Ogasunak ontzat emandako sinadura digitalaren ziurtagiriaren bidez.

Baimenduta dauden ziurtagiri elektronikoak eta ziurtapen zerbitzuak ematen dituztenen zerrenda Interneteko http://www.hacienda.navarra.es helbidetik abiatuta kontsulta daiteke.

c) Aitorpenak bide telematikoz aurkeztu ahal izateko, aitortzaileak Nafarroako Zerga Ogasunak ontzat emandako sinadura digitalaren ziurtagiria eduki beharko du instalatua nabigatzailean.

Ezkontideek edo bikote egonkorreko kideek aitorpen bateratua egiten badute, biek eduki beharko dute sinadura digitalaren ziurtagiria, Nafarroako Zerga Ogasunak ontzat emana.

Halaber, aurkezpena egiteko modalitate hori hautatzen duten aitortzaileek aurkezpen horretarako eskatzen diren arau teknikoak bete beharko dituzte. Arau horiek Nafarroako Zerga Ogasunaren web orrian daude ikusgai: http://www.hacienda.navarra.es.

2. Aitorpenak akats formalekin aurkeztea.

Telematika bidez igortzen diren aitorpenetan akats formalak agertzen direnean, sistemak berak emanen dio horren berri aitortzaileari akatsak azaltzeko mezuen bitartez, behar den zuzenketa egin dezan.

3. Pertsona Fisikoen Errentaren gaineko Zergaren eta Ondarearen gaineko Zergaren aitorpenak bide telematikoz aurkezteko prozedura.

-Aplikazioa ireki ondoren, programak datu fiskalak ematea nahi baldin bada, aitortzaileak eta, behar denean, ezkontideak edo bikote egonkorreko kideak aurreko 1. idatz-zatian esandako moduan frogatuko dute beren nortasuna. Datuak ematerik nahi ez bada, ez da beharrezkoa izanen, une horretan, nortasuna frogatzea.

-Nortasuna frogatuta, eskatutako aitorpenari dagokion informazioa erakutsiko da. Erabiltzaileak nahi izanez gero, aldatzen ahalko du.

-Aitorpena bukatutakoan, bidaltzeari ekingo zaio, programak horretarako eskatzen dituen datuak bete eta gero.

-Aitorpena onartzen bada, elektronikoki egiaztatutako inprimakia inprimatuko da, aurkeztu den eguna eta ordua adierazita. Inprimakia zerga arloko Administrazioaren eskura gorde beharko da, zergaren preskripzio epean.

-Aitorpena onartzen ez bada, ikusitako akatsak azalduko dira pantailan. Kasu horretan, fitxategia sortzeko erabilitako laguntza-programaren bidez zuzendu beharko dira edo berriro aurkeztu beharko da, akatsa beste zerbaitek sortua bada.

-Halaber, zilegi izanen da aitorpena bide telematikoz aurkeztea, barra-kodearekin. Dena dela, kasu horretan, balioa izan dezan eta eragingarria izan dadin, beharrezkoa izanen da hura Nafarroako Zerga Ogasunaren bulegoetako edozeinetan aurkeztea, edo zuzenbideak onartzen duen edozein bide erabiliz.

4. Aitorpenak bide telematikoz ordezkari baten bitartez aurkezteko prozedura.

Pertsona Fisikoen Errentaren gaineko Zergaren eta Ondarearen gaineko Zergaren aitorpenen aurkezpen telematikoa aitortzaileek behar bezala baimendutako ordezkari baten bidez egiten ahalko da, baldin eta ordezkari horrek banakako atxikipen agiria sinatu badu, Ekonomia eta Ogasuneko kontseilariak ekainaren 29an emandako 130/2009 Foru Aginduan adierazten dena, hain zuzen ere. Kasu horretan aitorpena bide telematikoz aurkezteko sinadura digitalak ordezkariari dagokiona beharko du izan, eta ez da beharrezkoa izanen ordezkatuena.

5. Aitorpenen aurkezpen telematikoa www.navarra.es web orrian dagoen "Aitorpena egitea" izeneko aplikazioaz baliatuz.

Pertsona Fisikoen Errentaren gaineko Zergaren aitorpenen aurkezpen telematikoa "Aitorpena egitea" izeneko aplikazioa erabiliz egiten ahalko da (www.navarra.es web orrian txertatuta dago).

Kasu horretan ezin da bide telematikoz aurkeztu ordezkari bidezko aitorpena. Beti nork bere izenean egin beharko du, aitortzaileen IFZ eta PINa erabiliz edo, bestela, aitortzaileen sinadura digitalaren ziurtagiriaren bidez (Nafarroako Zerga Ogasunak ontzat emana).

6. Aitorpena eta frogagiriak aurkeztea.

2011ko zergaldiari dagozkion Pertsona Fisikoen Errentaren gaineko Zergaren eta Ondarearen gaineko Zergaren aitorpenak bide telematikoz edo www.navarra.es web orrian dagoen "Aitorpena egitea" izeneko aplikazioaren bidez aurkezten badira, aitorpen horiek ez dira paper inprimatuan aurkeztu beharko.

Frogagiriak aurkezteari dagokionez, foru agindu honen 6. artikuluko 3. idatz-zatian eta 7. artikuluan ezarritakoa aplikatuko da.

11. artikulua. Programa informatikoak eskuratzea.

Pertsona Fisikoen Errentaren gaineko Zergaren likidaziorako programa informatikoa lortu nahi duten pertsonek edo entitateek Nafarroako Zerga Ogasuneko bulegoetan eskuratzen ahal dute, 2012ko apirilaren 2tik aurrera, 7 euroren truke.

Azken xedapen bakarra.-Indarra hartzea.

Foru agindu honek Nafarroako Aldizkari Ofizialean argitaratu eta biharamunean hartuko du indarra.

Iruñean, 2012ko apirilaren 4an.-Ekonomia eta Ogasuneko kontseilaria, Álvaro Miranda Simavilla.

I. ERANSKINA

II. ERANSKINA

Iragarkiaren kodea: F1205350

Nafarroako Aldizkari Ofiziala

Paseo Pablo Sarasate, 38, 2.º izda.

31001 - Iruña

848 42 12 50