Iragarkia

147. ALDIZKARIA - 2009ko azaroaren 30a

1. NAFARROAKO FORU KOMUNITATEA

1.1. XEDAPEN OROKORRAK

1.1.3. Foru Aginduak

183/2009 FORU AGINDUA, azaroaren 10ekoa, Ekonomia eta Ogasuneko kontseilariak emana, "Ez-egoiliarren errentaren gaineko zerga. Establezimendu iraunkorrik gabeko ez-egoiliarrak. Atxikipenen eta konturako sarreren urteko aitorpena" 296 eredua onesten duena.

Estatuaren eta Nafarroako Foru Komunitatearen arteko Hitzarmen Ekonomikoaren 28.1 artikuluak dio, ez-egoiliarren errentaren gaineko zerga ordainarazteko orduan, Nafarroako Foru Komunitateak, unean-unean Estatuak ezarrita dituen arauekin alderatuta, funtsez eta formaz berdinak diren arauak aplikatuko dituela. Hala ere, Nafarroako Foru Komunitateko Administrazioak aitorpena eta ordainketak egiteko ereduak onesten ahalko ditu, gutxienez ere araubide erkideko lurraldeko datu berak edukiko dituztenak, eta likidazioaldi bakoitzean ordaintzeko epeak finkatzen ahalko ditu, Estatuko Administrazioak ezartzen dituenetatik asko bereiziko ez direnak.

Martxoaren 5eko Legegintzako Errege Dekretuaren bidez onetsi zen Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 31. artikuluak ez-egoiliarren errentaren gaineko zergaren menpeko errentengatik atxikipenak eta konturako sarrerak egiteko betebehar generikoa arautzen du, zerga horren zergadunek establezimendu iraunkorrik izan gabe lortutako errentak direnean, eta 2. eta 4. idatz-zatietan zehazten da atxikipen horren zenbatekoa. Oro har, zergaren kuotaren antzekoa izanen da. Era berean, Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 31. artikuluaren 1. idatz-zatian eta 53. artikuluaren 1. idatz-zatian, foru agindu honek aipatzen dituen errentei dagokienez, atxikipenak egin behar dituzten subjektuentzako arau-esparrua finkatzen da.

Establezimendu iraunkorrik ez duten ez-egoiliarrek lortutako errenten gaineko zergaren konturako ordainketen araubideko erregelamenduzko arauak Ez-egoiliarren Errenten gaineko Zergaren Erregelamenduaren III. kapituluaren 2. atalean biltzen dira. Erregelamendu hori uztailaren 30eko 1776/2004 Errege Dekretuaren bidez onetsi zen.

Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 31.5 artikuluan eta zerga horren Erregelamenduaren 15. artikuluan ezartzen da atxikipena edo konturako sarrera egin beharra duenak atxikitako diru kopuruen edo egindako konturako sarreren aitorpena aurkeztu beharko duela, eta diru zenbateko hori Altxorrean sartu beharko duela; bestela, horrelakorik egin ez badu, aitorpen negatiboa aurkeztu beharra izanen du. Horrez gainera, egindako atxikipenen eta konturako sarreren urteko aitorpena aurkeztu beharra du.

Otsailaren 15eko 26/2000 Foru Aginduaren bidez, egindako atxikipenen eta sarreren urteko laburpena aurkezteko 296 ereduak onetsi ziren, pezetatakoa eta eurotakoa, establezimendu iraunkorrik ez duten zergadunek ez-egoiliarren errentaren gaineko zergari lotutako errentei dagozkienak.

Gero, abenduaren 23ko 429/2004 Foru Aginduaren bidez 26/2000 Foru Agindua aldatu zen, 296 eredua egokitzeko zerga administrazioari informazio gehigarria eman beharrari, hain zuzen, Neurri Fiskalei, Administratiboei eta Arlo Sozialekoei buruzko abenduaren 30eko 62/2003 Legearen hemezortzigarren xedapen gehigarriaren hirugarren idatz-zatian aipatzen diren baloreak mailegatzeko eragiketei dagokien informazioa eman beharrari.

Bestalde, 296 eredua eta beste informazio eredu batzuk aurkezteko epea urriaren 10eko 126/2005 Foru Dekretuaren bidez aldatu zen. Horren ondorioz, urtero, urtarrilaren 1etik 31ra bitarteko epean aurkeztu behar da aurre-aurreko urtean egindako eragiketei buruzko informazioa.

Foru agindu hau onestearekin batera, 296 ereduari buruzko arau guztiak batera jasotzen dira. Gainera, beste herrialde batzuekiko informazio trukea eta ez-egoiliarrak diren zergadunen elkar kontrola errazten da, eta 296 ereduan hartzaileen nortasunari eta helbideari dagozkion datuak jasotzeko eremuak (erregistroak) handitzen dira.

Hori horrela, kontrola eta eraginkortasuna hobetzeko, foru agindu honetan bildutako arauditik kanpo utzi dira ez-egoiliarren errentaren gaineko zergari eta atxikipenak eta konturako sarrerak egiteko sistemari lotutako errenta batzuk, establezimendu iraunkorrik ez duten zergadunek lortuak. Batetik, inbertsio kolektiboko erakundeen kapitala edo ondarea ordezkatzen duten akzio edo partaidetzen eskualdaketa edo itzulketen ondoriozko errentak, horiei dagokienez, tributudunek informazio arloko betebeharrak batera bete ahal izatea errazteko, berariaz arautu baita akzio eta partaidetza horien gaineko informazio guztia, zerga ondorioetarako eragina duena, 187 ereduan ematea, bazkidea edo partaidea den kontuan hartu gabe.

Bestalde, aparte utzi da establezimendu iraunkorrik ez duten ez-egoiliarrei ondasun higiezinak erosten dizkietenek egin beharreko atxikipena edo konturako sarrera, Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluko 2. idatz-zatian aurreikusia eta Zergaren Erregelamenduaren 14. artikuluan garatua dagoena, izan ere, haren ezaugarriak direla-eta, Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 31. artikuluan atxikipenak eta sarrerak egiteko sistemaz bestelakoa da. Horrenbestez, atxikipena edo konturako sarrera orain arte bezala eginen da, 211 eredua erabiliz.

Tributuei buruzko abenduaren 14ko 13/2000 Foru Lege Orokorraren zazpigarren xedapen gehigarrian baimena ematen zaio Ekonomia eta Ogasuneko kontseilariari foru agindu bidez erregula dezan zergadunek eta entitateek zein kasutan eta baldintzatan erabil ditzaketen baliabide elektronikoak, informatikoak eta telematikoak aitorpenak, jakinarazpenak, aitorpen-likidazioak, autolikidazioak edo tributuen arloko araudiak eskatutako beste agiri guztiak aurkezteko.

Horrenbestez,

AGINDU DUT:

1. artikulua. 296 eredua onestea.

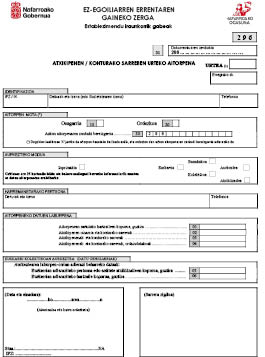

1. "Ez-egoiliarren errentaren gaineko zerga. Establezimendu iraunkorrik gabeko ez-egoiliarrak. Atxikipenen eta konturako sarreren urteko aitorpena" 296 eredua onesten da. Eredu hori foru agindu honen I. eranskinean ageri da.

2. 296 ereduak honako hauek ditu:

a) Laburpen-orria, bi ale dituena, bata Administrazioarentzat eta bestea interesdunarentzat.

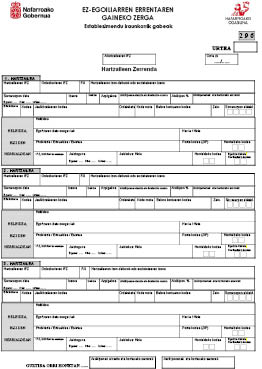

b) Barneko orriak, hartzaileen izenen zerrenda azalduko dutenak; horietako bakoitzak bi ale izanen ditu, bata Administrazioarentzat eta bestea interesdunarentzat.

2. artikulua. 296 eredua aurkezteko moduak.

Ez-egoiliarren errentaren gaineko zergari lotutako errentengatik, zerga horretako zergadunek, establezimendu iraunkorrik ez dutenek, egindako atxikipenen eta konturako sarreren urteko aitorpena, 296 eredua, irizpide hauei jarraikiz aurkeztuko da:

1. Hartzaileen 15 erregistro baino gehiago dituzten aitorpenak eta Neurri Fiskalei, Administratiboei eta Arlo Sozialekoei buruzko abenduaren 30eko 62/1996 Legearen hemezortzigarren xedapen gehigarriaren hirugarren idatz-zatian aipatzen diren baloreak mailegatzeko eragiketei dagokien informazioa jasotzen dutenak ordenagailuz zuzenean irakurtzeko moduko euskarrietan aurkeztuko dira, foru agindu honen II. eranskinean ezarritako erregistroen diseinuen arabera.

2. Aurreko 1. idatz-zatian sartzen ez diren aitorpenak, ordenagailuz zuzenean irakurtzeko moduko euskarrietan, foru agindu honen II. eranskinean ezarritako erregistroen diseinuen arabera, aurkez daitezke, edo paper inprimatuan, foru agindu honen I. eranskinean ezarritako ereduaren arabera, zergadunak nahi duen bezala.

3. artikulua. 296 eredua aurkeztera behartuta daudenak.

Bat. Urteko 296 aitorpena Nafarroako Zerga Ogasunean aurkeztera behartuak daudenak hauek dira: Estatuaren eta Nafarroako Foru Komunitatearen arteko Hitzarmen Ekonomikoan ezarritakoaren arabera, atxikipenak edo konturako sarrerak Nafarroari badagozkio, atxikipena edo konturako sarrera egin beharra duten subjektu pasiboak, Ez-egoiliarren Errentaren gaineko Zergari buruzko Erregelamenduaren 11. artikuluan aipatzen direnak, salbu eta inbertsio kolektiboko erakundeen kapitala edo ondarea ordezkatzeko akzioen edo partaidetzen eskualdaketa edo itzulketetan atxikipenak edo konturako sarrerak egin beharra duten subjektuak badira, horiek urteko aitorpen berariazkoa eginen dute eta.

Bi. Ez-egoiliarren Errentaren gaineko Zergari buruzko Erregelamenduaren 15. artikuluko 2. idatz-zatian ezarritakoarekin bat, urteko aitorpena aurkeztu beharra dute, orobat, atxikipena edo konturako sarrera egin beharra duten errentak besteren kontura ordaintzen dituzten entitateek eta baloreen errenten gordailuzainak diren edo horrelakoak kudeatzen dituzten entitateek, Espainian helbide, egoitza edo ordezkaritza bat baldin badute.

4. artikulua. Hartzaileen zerrendaren edukia.

Zergaren Erregelamenduaren 15. artikuluko 2. idatz-zatian ezarrita dagoen hartzaileen izenen zerrenda 296 ereduko barreneko orrietan emanen da edo, hala badagokio, ordenagailuz zuzenean irakurtzeko moduko euskarrian dagozkion erregistroen bidez.

Atxikipena edo konturako sarrera egin beharra duten aitortzaileen kasuan, zergari lotutako errenten hartzaileen datuak jasoko dira zerrenda horretan, errenta horiengatik atxikipenak edo konturako sarrerak egin badituzte edo, atxikipenik edo konturako sarrerarik egitea behar ez badute ere, atxikipenen aitorpen negatiboa aurkeztea beharrezkoa bada, eta betiere aitortzaileek ordaindutako errentei dagokienez.

Urteko laburpenean ez dira sartuko atxikipenen aitorpen negatiboa aurkeztu beharrik ez duten errenten hartzaileak, errenta horiek honelakoak badira:

1. Ez-egoiliarren Errentaren gaineko Zergari buruzko Testu Bateginaren 14.1.a) artikuluan aipatzen diren errentak.

2. Establezimendu iraunkorrik ez duten pertsona fisiko edo entitate ez-egoiliarrek Espainian jaulkitako baloreetatik datozen errentak, ordaintzeko agente gisa edo baloreak jaulki edo eskualdatzeko lanetan bitartekari gisa jarduten duten finantza erakundeen egoitza zeinahi delarik ere.

3. Zerga honen zergadunei ordaintzen zaizkien ez-egoiliarren kontuen etekinak, salbu eta ordainketa Espainiako lurraldean dagoen establezimendu iraunkor bati egiten badio Espainiako Bankuak edo atzerriko eskualdaketa ekonomikoen gaineko araudian aipatzen diren entitate erregistratuetatik batek.

4. Estatuko eta autonomia erkidegoetako zorraren interesak, idatzoharretakoak, horiek ordaintzeko edo atxikipenak itzultzeko prozedura berezi bati lotuak baitaude.

5. Atxikipenak eta konturako sarrerak egin beharretik salbuetsita dauden errentak, Ez-egoiliarren Errentaren gaineko Zergari buruzko Erregelamenduaren 10. artikuluko 3. idatz-zatian aipatzen direnak.

6. Sozietateen gaineko Zergari buruzko abenduaren 30eko 24/1996 Foru Legearen 149.1.c) artikuluan aipatutako errentak.

Era berean, helbidea, egoitza edo ordezkaritza bat Espainian duten entitateek, atxikipenak edo konturako sarrerak egin beharra dakarten errentak besteren kontura ordaintzen badituzte edo baloreetako errenten kobraketaren kudeatzaileak edo gordailuzainak badira, besteren konturako ordaintzaile gisa edo errenta horiek kobratzeko lanetan kudeatzaile edo gordailuzain gisa noren ordez aritu diren, haiexen datuak agertu beharko dituzte hartzaileen zerrendan.

5. artikulua. 296 eredua aurkezteko tokia eta epea.

Atxikipenen eta konturako sarreren urteko aitorpena, 296 eredua, bai paper inprimatuan, baita ordenagailuz zuzenean irakurtzeko moduko euskarrian, urtarrilean aurkeztuko da, aurre-aurreko urteari dagozkion atxikipenen eta konturako sarreren zenbatekoen berri emateko. Aitorpena Ekonomia eta Ogasun Departamentuan aurkeztuko da.

6. artikulua. 296 eredua ordenagailuz zuzenean irakurtzeko moduko euskarrien identifikazioa eta horiek aurkezteko modua.

Bat. Ordenagailuz zuzenean irakurtzeko moduko euskarrian banakako aitorpena aurkezten bada, aitortzaileak honako dokumentu hauek aurkeztu behar ditu:

1. 296 ereduaren laburpen-orriaren bi aleak, Administrazioarentzakoa eta interesdunarentzakoa. Ale horiek behar bezala sinaturik egon beharko dute eta, behar den lekuan, sinatzailearen identifikazio datuak eta laburpen-orrian eskatzen diren gainerako datuak agertuko dira.

Jasotzen duen bulegoan zigilatu ondoren, aitortzaileak aurkeztutako 296 ereduaren laburpen-orriaren "interesdunarentzako alea" gordeko du eta ale horrek han aurkeztu izanaren egiaztagiri balioa izanen du.

2. Ordenagailuz zuzenean irakurtzeko moduko euskarriak etiketa bat eduki beharko du kanpoaldean itsatsita, zeinean honako datu hauek emanen baitira, hurrenkera honetantxe:

a) Ekitaldia.

b) 296 eredua.

c) Aitortzailearen Identifikazio Fiskaleko Zenbakia (IFZ).

d) Aitortzailearen deiturak eta izena, edo sozietatearen izena.

e) Harremanetarako pertsonaren deiturak eta izena.

f) Pertsona horren telefonoa eta luzapena.

g) Erregistro kopurua, guztira.

Datu horiek adierazteko aski da bakoitza aurreko zerrendaren arabera dagokion letraz adierazita ematea.

Artxiboak ordenagailuz zuzenean irakurtzeko moduko euskarri bat baino gehiago baldin badu, denek etiketa bana izanen dute dagokien zenbaki-segida jarrita: 1/n, 2/n etab.; "n" izanik euskarrien kopuru osoa. Bigarren euskarriaren eta hurrengoen etiketan aurreko a), b), c) eta d) letretan azaltzen diren datuak besterik ez da jarriko.

Bi. Ordenagailuz zuzenean irakurtzeko moduko euskarrian aitortzaile askoren aitorpenak batera aurkezten badira, entitate aurkezleak dokumentu hauek eraman behar ditu:

1. Aurkeztu dituenari dagokion laburpen-orriaren bi aleak, Administrazioarentzakoa eta interesdunarentzakoa, 296 eredukoak, behar bezala sinatuak. Ale horietan ondoko datu hauek agertu beharko dira, dagokien lekuan: aurkezten duen pertsonaren edo entitatearen identifikazio datuak, aitortzaileak eta hartzaileak guztira zenbat diren, hala nola zein ekitaldi den eta zein aurkezpen mota den.

Horiek jasotzen dituen bulegoak zigilua jarri ondoren, aurkezleak beretzat hartuko du laburpen-orriaren "interesdunarentzako alea", eta horrek han aurkeztu izanaren egiaztagiri balioa izanen du.

2. 296 ereduko laburpen-orriaren bi aleak (Administrazioarentzakoa eta interesdunarentzakoa), aitortzaile tributudun guztiei dagozkienak, behar bezala sinatuak eta beteak.

Ale bakoitzak aitortzaile horiek identifikatzeko datuak behar bezala beterik izan behar ditu.

Horiek jasotzen dituen bulegoak zigilua jarri ondoren, aitortzaileei dagozkien laburpen-orrien interesdunarentzako aleak aurkezleak hartuko ditu. Hala ere, aurkezten diren laburpen-orrien kopuruaren ondorioz komeni baldin bada, eta agirien bilketa arintzearren, zigilatutako aleak aurkezpena egin ondorengo egun batean hartzen ahalko ditu aurkezleak, eta hori dagokion unean jakinaraziko zaio.

3. Ordenagailuz zuzenean irakurtzeko moduko euskarriak etiketa bat izanen du erantsita kanpoko aldean, eta hartan aurkezlearen honako datu hauek jarri beharko dira, hurrenkera honetantxe:

a) Ekitaldia.

b) 296 eredua.

c) Aurkezlearen Identifikazio Fiskaleko Zenbakia (IFZ).

d) Aurkezlearen deiturak eta izena, edo sozietatearen izena.

e) Harremanetarako pertsonaren deiturak eta izena.

f) Pertsona horren telefonoa eta luzapena.

g) Artxibo osoko erregistro kopurua, guztira.

h) Aurkeztutako aitortzaileen kopuru osoa.

i) Zerrendatutako hartzaileen kopuru osoa.

Datu horiek adierazteko aski da bakoitza aurreko zerrendaren arabera dagokion letraz adierazita ematea.

Ordenagailuz zuzenean irakurtzeko moduko euskarri bat baino gehiago aurkezten badira, denek etiketa bana izanen dute dagokien segida-zenbakia jarrita: l/n, 2/n eta abar, "n" izanik euskarri guztien kopurua. Bigarren euskarriaren eta hurrengoen etiketan aurreko a), b), c) eta d) letretan azaltzen diren datuak besterik ez da jarriko.

Hiru. Ordenagailuz zuzenean irakurtzeko moduko euskarri guztien jasoerak behin-behinekoak izanen dira, eta prozesatu eta egiaztatu zain geratuko dira. Foru agindu honetan ezarri diren diseinu eta zehaztapenen araberakoak ez direnean, edo haietako informazioa ikusterik ez badago, aitortzaileari eskatuko zaio hamar egun baliodunean zuzen dezala aurkeztutako euskarri informatikoak duen akatsa. Epe hori iragan eta oraindik ere zerbaitek eragozten badio zerga administrazioari eskatu dituen datuak ikustea, urteko aitorpena aurkeztu gabekotzat joko da, horrek dakartzan ondorio guztiekin, eta hala emanen zaio aditzera, arrazoien gainean, tributudunari.

Lau. Segurtasun arrazoiengatik, ordenagailuz zuzenean irakurtzeko moduko euskarriak ez dira itzuliko, salbu eta espresuki eskatzen bada; halakoetan ezabaturik itzuliko dira edo antzeko batzuk emanen.

7. artikulua. Dokumentazioa.

1. Urteko aitorpena aurkeztu behar dutenek Zerga Administrazioaren esku utziko dute egindako atxikipenak justifikatzeko agiriak, Tributuei buruzko abenduaren 14ko 13/2000 Foru Legearen 55. artikuluan aipatutako preskripzioaldiak iraun bitartean.

2. Horren ondorioetarako, Espainiako barne araudian jasotako salbuespen bat aplikatzeagatik, zergadunaren egoitza dela eta, atxikipena egiten ez bada, bizileku-ziurtagiri baten bidez justifikatu beharko da, zergadunaren bizilekuko herrialdeko zerga arloko agintariek luzatua.

Atxikipena ez egitearen arrazoia zergapetze bikoitza saihesteko Espainiak sinatzen duen hitzarmen batean jasotako salbuespena baldin bada edo atxikipena hitzarmen horretan ezartzen den zergapetze-mugak aplikatuta egiten bada, zerga helbidearen ziurtagiri baten bidez justifikatu beharko da. Ziurtagiri hori dagokion zerga arloko agintariek luzatu beharko dute eta bertan adierazi beharko da, berariaz, zergaduna egoiliarra dela, hitzarmenean ezarrita dagoenaren arabera. Dena dela, atxikipena hitzarmen batean ezarritako zergapetze-muga bat aplikatuz egiten bada, eta hitzarmen hori garatzeko, eredu berariazko bat erabili beharra ezartzen duen agindu bat onetsi bada, berariazko eredu horrekin berarekin justifikatuko da, lehenago aipatutako ziurtagiria aurkeztu behar izan gabe.

Aurreko paragrafoetan adierazitako bizileku-ziurtagiriek urte baterako balioko dute, luzatzen diren egunetik hasita.

Zerga ordaindu eta, horrenbestez, atxikipenik egiten ez bada, errenta horren berri emateko zergadunak edo haren ordezkariak aurkeztutako zergaren aitorpenaren bidez egiaztatuko da hori.

3. Aurreko idatz-zatietan aurreikusitakoa aplikatuko da, 8. eta 9. artikuluetan xedatutakoa deusetan galarazi gabe.

8. artikulua. Jabetza intelekualeko eskubideak batera kudeatzeko baimena duten entitateek aurkeztu beharreko dokumentazioa.

Jabetza intelektualeko eskubideak batera kudeatzeko baimena duten entitateek, egoitza Espainian dutenek, kudeatzen dituzten eskubideak direla-eta beste herrialde batzuetan antzeko eskubideak batera kudeatzeko dauden beste entitate batzuei likidatzen dizkieten ordainketei dagokienez, bi entitateen artean elkarrekiko edo alde bakarreko ordezkaritza kontratu bat sinatua badago, agiri hauek aurkeztuz egiaztatzen zergapetze bikoitza saihesteko atzerriko entitatearen egoitzari dagokion herrialdearekin sinatutako hitzarmenean finkatutako zergapetze-muga, edo salbuespena, aplikatuz egin duten atxikipena, likidazioaldi horietan agertzen diren etekinei dagokiena, agiri hauek aurkeztuz egiaztatzen ahalko dute:

a) Eskubideak batera kudeatzeko atzerriko entitateak likidazio bakoitzerako egindako ziurtagiria, honako datu hauek jasoko dituena: atzerriko entitatearen egoitza, hitzarmenaren arabera, zein herrialdetan dagoen, hango hartzaile egoiliarren zerrenda, hartzaile bakoitzari dagozkion eskubideen zenbateko osoa eta zenbateko horien batura.

b) Atzerriko entitatearen zerga egoitzaren ziurtagiria, haren herrialdeko zerga agintaritzak luzatua. Ziurtagiri horrek urte bateko balioa izanen du, luzatzen den egunetik aurrera.

Artikulu honetako aurreko paragrafoetan ezarritakoa aplikatuko da deusetan galarazi gabe zergapetze bikoitza saihesteko asmoz sinatu eta zerga sorrarazten denean indarra duten hitzarmenak garatzeko aginduetan xedatzen dena, agindu horietan ezartzen bada, murrizketaren prozeduran, eredu berariazko bat erabili beharra edo zerga egoitzaren ziurtagiri bat aurkeztu beharra.

Jabetza intelektualeko eskubideak batera kudeatzeko Espainiako entitatea behartua dago dokumentazio hori zerga administrazioaren eskura izatera, Tributuei buruzko abenduaren 14ko 13/2000 Foru Lege Orokorraren 55. artikuluan aipatzen den preskripzioaldia bukatu arte.

Eskubideak batera kudeatzeko Espainiako entitatearen atxikipenen urteko aitorpena, 296 eredua, betetzearen ondorioetarako bakar-bakarrik, eta lehen aipatutako zerrendan agertu beharreko taldeari dagokionez, zerrendan sartu beharreko hartzaile bakoitzaren xehetasunak aipatu beharrean, denak hartzailearen atal edo erregistro bakar batean bilduko dira, eta hartzaile gisa eskubideak batera kudeatzeko atzerriko entitatea adieraziko da.

Artikulu honetan araututa dagoen egiaztapen prozedura berezia aplikatuko da deusetan galarazi gabe zerga administrazioak eskatu ahal izatea, eskubideak batera kudeatzeko entitateek egindako ordainketetan sartutako etekinak jaso dituen edozein onuradunari, hitzarmena aplikatzeko eskubidea duela justifika dezala. Horretarako, zerga egoitzaren ziurtagiria eskatzen ahalko die, egoitzako herrialdeko zerga agintariek luzatua, non adierazi beharko baita, hitzarmenaren ondorioetarako, egoiliarrak direla.

9. artikulua. Espainiako inbertsio kolektiboko erakundeetako akzioak edo partaidetzak mugaz gaindi merkaturatzen direnean aurkeztu beharreko dokumentazioa.

Espainiako inbertsio kolektiboko erakundeetako akzioak edo partaidetzak, entitate merkaturatzaileen izenean jarritako kontu orokorren bidez (Ez-egoiliarren Errentaren gaineko Zergaren Errregelamenduaren xedapen gehigarri bakarrean aipatzen direnak), mugaz gaindi merkaturatzeko kontratuen kasuan, egoitza egiaztatzeko prozedura honi jarraikiko zaio, Espainiako inbertsio kolektiboko erakundeek establezimendu iraunkorrik gabeko ez-egoiliarren errentaren gaineko zergaren zergadunei banatutako onuren gaineko atxikipenak edo konturako sarrerak egitearen ondorioetarako:

a) Espainiak zergapetze bikoitza saihesteko hitzarmena sinatua badu atzerriko entitate merkaturatzailearen egoitzari dagokion herrialdearekin, eta hitzarmenean informazioa trukatzeko klausula baldin badago, eta bertan ezartzen den zergapetze-muga Ez-egoiliarren Errenten gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluan aurreikusitakoa baino txikiagoa bada, entitate merakturatzaileak kudeaketa sozietateari edo inbertsioko sozietateari ziurtagiri bat eman beharko dio inbertsio kolektiboko erakunde bakoitzeko edo, hala badagokio, partaidetza mota edo multzo bakoitzeko edo akzio sail bakoitzeko, hori guztia inbertsio kolektiboko erakundeak banatutako etekinak jasotzen direnean. Ziurtagirian datu hauek jasoko dira:

1. Ziurtagiria non eta noiz luzatu den.

2. Entitate merkaturatzailearen izenean, Espainiako zerga administrazioak esleitu dion identifikazio fiskaleko zenbakia eta egoitzako herrialdean duen helbide osoa.

3. Ziurtagiria sinatzen duen pertsonaren identifikazio datuak eta kargua. Sinatzaileak horretarako aholorde aski izan beharko du.

4. Inbertsio kolektiboko erakundearen izena, Espainiako zerga administrazioak esleitu dion identifikazio fiskaleko zenbakia eta zerga helbidea.

5. Hala badagokio, partaidetzen multzoaren edo motaren izena edo akzioen sailaren izena.

6. Inbertsio kolektiboko erakundearen partaidetzen edo akzioen ISIN kodea edo, hala badagokio, haien multzoaren, motaren edo sailaren ISIN kodea.

7. Hala badagokio, kudeaketa entitatearen izena, Espainiako zerga administrazioak eman dion identifikazio fiskaleko zenbakia eta zerga helbidea.

8. Etekinak zein egunetan banatu ziren.

9. Hitzarmenaren ondorioetarako, entitate merkaturatzailearen herrialde berean egoitza duten hartzaileen kopurua eta jasotako etekin guztien zenbatekoa.

10. Gainerako hartzaileak zenbat diren eta hartutako mozkin guztien zenbatekoa.

Espainian egoitza duten kudeaketa sozietateek edo inbertsioko sozietateek lehen aipatutako ziurtagiria aurkezten ahalko dute honako hauek justifikatzeko: batetik, hitzarmenean finkatutako zergapetze-muga aplikatuz egindako atxikipenak edo konturako sarrerak, hitzarmenaren arabera, merkaturatzailearen herrialde berean egoitza duten hartzaileei bakarrik dagozkien mozkiin banatuen gainekoak; eta bestetik, Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluko karga-tasa aplikatuz egindako atxikipenak edo konturako sarrerak, gainerako hartzaileei banatutako mozkinei dagozkienak. Gainera, atzerriko entitate merkaturatzaileak kudeaketa sozietateei edo inbertsioko sozietateei bere zerga egoitzari buruzko ziurtagiria igorri beharko die, bere herrialdeko zerga agintariek luzatua. Ziurtagiri horrek hiru urteko balioa izanen du, luzatzen den egunetik hasita.

b) Atzerriko entitate merkaturatzailearen egoitza aurreko a) letran adierazitako herrialde edo lurralde bat ez bada, inbertsio kolektiboko erakundeek banatutako mozkinak jasotzen direnean, atzerriko entitateak, inbertsio kolektiboko erakunde bakoitzeko edo, hala badagokio, haren partaidetzen multzo edo mota bakoitzeko edo akzioen sail bakoitzeko, ziurtagiri bat egin eta kudeaketa sozietate bakoitzari edo inbertsioko sozietate bakoitzari eman beharko dio. Ziurtagiri horretan datu hauek jasoko dira:

1. Ziurtagiria non eta noiz luzatu den.

2. Entitate merkaturatzailearen izenean, Espainiako zerga administrazioak esleitu dion identifikazio fiskaleko zenbakia eta egoitzako herrialdean duen helbide osoa.

3. Ziurtagiria sinatzen duen pertsonaren identifikazio datuak eta kargua. Sinatzaileak horretarako aholorde aski izan beharko du.

4. Inbertsio kolektiboko erakundearen izena, Espainiako zerga administrazioak esleitu dion identifikazio fiskaleko zenbakia eta zerga helbidea.

5. Hala badagokio, partaidetzen multzoaren edo motaren izena edo akzioen sailaren izena.

6. Inbertsio kolektiboko erakundearen partaidetzen edo akzioen ISIN kodea edo, hala badagokio, haien multzoaren, motaren edo sailaren ISIN kodea.

7. Hala badagokio, kudeaketa entitatearen izena, Espainiako zerga administrazioak eman dion identifikazio fiskaleko zenbakia eta zerga helbidea.

8. Mozkinak zein egunetan banatu ziren.

9. Hartzaileak zenbat diren eta jasotako mozkin guztien zenbatekoa.

Egoitza Espainian duten kudeaketa sozietateek edo inbertsioko sozietateek aukera izanen dute aurreko ziurtagiri hori erabiltzeko banatutako mozkinei Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluko karga-tasa aplikatuz egin dituzten atxikipena edo konturako sarrera egiaztatzeko. Gainera, atzerriko entitate merkaturatzaileak kudeaketa sozietateei edo inbertsioko sozietateei bere zerga egoitzari buruzko ziurtagiria igorri beharko die, bere herrialdeko zerga agintariek luzatua. Ziurtagiri horrek hiru urteko balioa izanen du, luzatzen den egunetik hasita.

c) Atzerriko entitate merkaturatzaileak aukera izanen du aurreko a) eta b) letretan aipatutako ziurtagiriak, hilabete natural berari dagozkionak, hurrengo hilabete naturalaren lehenengo 10 egunetan egiteko eta kudeaketa sozietateari edo inbertsioko sozietateari emateko. Horrelako kasuetan, atzerriko entitate merkaturatzaileak ziurtagiri bakarra erabil dezake letra horietan jasotako datuak emateko, hilekoa dela azalduz. Jasotzen diren datuak hilabete naturalekoak izanen dira eta mozkinak banatzeko egunaren arabera ordenatuko dira.

Aurreko paragrafoan datuak emateko adierazi den modu hori erabiliko da deusetan galarazi gabe, inbertsio kolektiboko erakundeak banatutako mozkinak jasotzen direnean, entitate merkaturatzaileak kudeaketa sozietateari edo inbertsioko sozietateari behar den informazioa jakinarazi beharra, atxikipena edo konturako sarrera egoki egiteko.

d) Egoitza Espainian duen kudeaketa entitatea edo, hala badagokio, inbertsioko sozietatea behartua dago zenbaki honetan adierazitako dokumentazioa zerga administrazioaren eskura izatera, Tributuei buruzko abenduaren 14ko 13/2000 Foru Lege Orokorraren 55. artikuluan aipatzen den preskripzioaldia bukatu arte.

e) Atxikipenen urteko aitorpena, 296 eredua, betetzearen ondorioetarako, mozkinak jasotzen diren bakoitzean, merkaturatzaileak luzatutako ziurtagirian sartzen diren hartzaileei buruzko informazioa hartzailearen bi atal edo erregistrotan bilduko du kudeaketa entitateak edo inbertsioko sozietateak: batean, Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluko karga-tasatik beherako atxikipen-tasa jasan duten zergadunak agertuko dira, eta bestean, gainerako zergadunak. Kasu bietan, hartzaileen laukian atzerriko entitate merkaturatzailea jarriko du kudeaketa entitateak edo inbertsioko sozietateak. Ereduan hartzaileari buruz eman beharreko gainerako informazioa atzerriko merkaturatzaileari buruzkoa izanen da.

f) Artikulu honetan araututako egiaztapen prozedura berezia aplikatuko da deusetan galarazi gabe zerga administrazioak duen ahalmena edozein zergaduni eskatzeko hitzarmena aplikatzeko eskubidea baduela egiazta dezala.

g) Artikulu honetako aurreko letretan ezarritakoa deusetan galarazi gabe, entitate merkaturatzailearen egoitzaren herrialdea edo lurraldea zein den alde batera utzita, eta hartzailearen egoitzaren herrialde edo lurralde bera ez bada ere, atxikipena edo konturako sarrera egitera behartua dagoenak 7. artikuluko 2. idatz-zatian xedatutakoa aplikatzen ahalko du justifikatzeko, atxikipenetan edo konturako sarreretan, zergapetze bikoitza saihesteko hitzarmen aplikagarri batean ezarritako zergapetze-tasa aplikatu duela, barreneko karga-tasa baino baxuagoa. Horrelakoetan, betebehar hauek bete beharko dira:

1. Atxikipena edo konturako sarrera egitera behartua dagoenak hartzaileen zerga egoitzaren ziurtagiriak eduki eta gorde beharko ditu, 7. artikuluko 1. eta 2. idatz-zatietan adierazi bezala.

2. Artikulu honetako a) eta b) letretan aipatzen diren ziurtagirietan, hartzaile horien informazioa emanen da, eta alderdi hauek jasoko dira:

1. Pertsona mota: fisikoa (F) o entitatea (J).

2. Izen-deiturak edo izendapena.

3. Espainiako identifikazio fiskaleko zenbakia, zergadunak horrelakorik badu.

4. Zergadunaren egoitzako herrialdean edo lurraldean esleitutako identifikazio fiskaleko zenbakia, horrelakorik badu.

5. Egoitzako herrialdea edo lurraldea. Horretarako, 196 eredua onesteko Ekonomia eta Ogasuneko kontseilariak azaroaren 24an emandako 208/2008 Foru Aginduaren III. eranskinean jasota dauden herrialde eta lurraldeen gakoak erabiliko dira.

6. Jasotako mozkinen zenbatekoa.

3. Atxikipenen urteko aitorpena, 296 eredua, betetzearen ondorioetarako, kudeaketa entitateak edo inbertsioko sozietateak hartzaile horien gaineko informazioa ez du batera emanen; aitzitik, banakako eremu edo erregistroetan emanen ditu, hartzaileen izenean.

10. artikulua. 296 ereduan informazioa emateko arauak, ereduaren xedeko errentak sortzen dituen ondare-elementu, ondasun edo eskubide beraren titularrak bat baino gehiago baldin badira.

296 ereduaren informazioa ematearen ondorioetarako bakar-bakarrik, ereduaren xedeko errentak sortu dituen ondare-elementu, ondasun edo eskubide beraren titularrak bat baino gehiago badira, tributudunek, informazio hori emateko orduan, ondare-elementu, ondasun edo eskubide beraren titularkide bakoitzari dagozkion datu ekonomikoak bereizita eman beharko dituzte. Banatze hori ondare-elementu, ondasun edo eskubide beraren titularkide bakoitzak duen partaidetzaren proportzionalaren arabera eginen da, tributudunak modu fede-emailean duen informazioari jarraikiz. Modu fede-emailean jakiterik ez bada, partaidetzaren proportzioa titularkide guztiei zati berdinetan esleituko zaie, informazioa ematearen ondorio horietarako.

Xedapen gehigarri bakarra.-Ez-egoiliarren kontuei buruzko informazioa.

Foru agindu honen 4. artikuluan ezarritakoaren arabera, urteko aitorpena, 296 eredua, aurkeztu beharrik ez dagoenean ere, Espainiako Bankua edo atzerrian salerosketak egiteko araudian aipatzen diren entitate erregistratuak behartuak egonen dira ez-egoiliarren kontuei buruz ezartzen den informazioa ematera zerga administrazioari.

Xedapen indargabetzaile bakarra.-Arauak indargabetzea.

Foru agindu honek indarra hartzearekin batera, indarrik gabe geldituko dira Ekonomia eta Ogasuneko kontseilariaren otsailaren 15eko 26/2000 Foru Agindua eta ez-egoiliarren kontuei buruzko beste xedapen batzuk. Foru agindu horren bidez, ez-egoiliarren errentaren gaineko zergari lotutako errentengatik, establezimendu iraunkorrik ez duten zergadunek egindako atxikipenen eta konturako sarreren urteko aitorpena egiteko 296 ereduak onetsi ziren, pezetatakoa eta eurotakoa.

Azken xedapen bakarra.-Indarra hartzea.

Foru agindu honek Nafarroako Aldizkari Ofizialean argitaratu eta biharamunean hartuko du indarra, eta lehenbizikoz aplikatuko da 2009. urteari dagozkion atxikipenen eta konturako sarreren urteko aitorpena egiteko.

Iruñean, 2009ko azaroaren 10ean.-Ekonomia eta Ogasuneko kontseilaria, Álvaro Miranda Simavilla.

I. ERANSKINA

II. ERANSKINA

296 eredua ordenagailuz zuzenean irakurtzeko moduko euskarrian aurkezteko diseinu fisiko eta logikoak

A) Euskarri magnetikoen ezaugarriak.

Ez-egoiliarren errentaren gaineko zergari lotutako errentengatik, zerga horretako zergadunek, establezimendu iraunkorrik ez dutenek, egindako atxikipenen eta konturako sarreren urteko aitorpena, 296 eredua, ordenagailuz zuzenean irakurtzeko moduko euskarriek ezaugarri hauek izanen dituzte:

-Mota: CD-R (Compact Disc Recordable) 12 cm-koa.

-Edukiera: 700 MB bitarte.

-ISO/IEC DIS 9660:1999 formatua, Joliet luzapenarekin edo hori gabe.

-Multisesiorik ez.

B) Diseinu logikoak.

Erregistroen azalpena.

Aitortzaile bakoitzarentzat bi erregistro mota izanen dira, lehen idazgunearen arabera bereizten direnak, irizpide hauen arabera:

1. mota: Aitortzailearen erregistroa: identifikazio datuak eta aitorpenaren laburpena. 1. motako erregistroaren diseinua, atal hauetan beretan eta foru agindu honetako eranskinean ageri direnetatik.

2. mota: Hartzailearen erregistroa. 2. motako erregistroaren diseinua, atal hauetan beretan eta foru agindu honetako eranskinean ageri direnetatik.

Aurkezteko ordena erregistro motarena izanen da. 1. motako erregistro bakar bat egonen da eta 2. motakoen kasuan, aitorpenak zenbat hartzaile dituen, hainbat erregistro izanen dira.

Eremu alfazenbakizko eta alfabetiko guztiak ezkerretara lerrokaturik eta eskuinetara zuriunez beterik aurkeztuko dira, letra larrietan, karaktere berezirik eta bokal azentudunik gabe.

Hizkuntzaren karaktere bereizgarrietarako ISO-8859-1 kodifikazioa erabiliko da. Horrela, "Ñ" letrak ASCII 209 (Hex. D1) balioa izanen du, eta "Ç" letrak (c larri hautsia), ASCII 199 (Hex. C7).

Eremu zenbakizko guztiak eskuinetara lerrokaturik eta ezkerretara zeroz beterik agertuko dira, ikurrik gabe eta paketatu gabe.

Eremu guztiek izanen dute edukia, eremuaren azalpenean kontrakoa zehazten ez bada. Ez badute, zenbakizko eremuak zeroz beteko dira eta alfazenbakizkoak eta alfabetikoak, berriz, zuriunez.

Aurkezpena multzoan egiten denean (aitortzaile bat baino gehiago artxibo berean), euskarriaren lehen erregistro gisa zero motako erregistro bat aurkeztuko da, atal honetan jarraian azaltzen den zero motako erregistroaren diseinuari jarraikiz. Horretan sartuko dira aurkezpenaren erantzulea den pertsonaren edo entitatearen datuak, eta hala eginen da, nahiz eta pertsona edo entitate hori euskarrian aitortzaile moduan ere aurkeztu. Jarraian ipiniko dira lehen aitortzailearen datuak (1. motakoa), eta, ondoren, aitortuak (2. mota); gero, hurrengo aitortzailearen datuak; eta horrela hurrenez hurren.

296 EREDUA A.- 0. ERREGISTRO MOTA Aurkezpen kolektiboa |

IDAZGUNEAK | IZAERA | EREMUEN AZALPENA | |

1 | Zenbakizkoa | ERREGISTRO MOTA. '0' (zero) konstantea. | |

2-4 | Zenbakizkoa | AURKEZTEKO EREDUA. '296' konstantea. | |

5-8 | Zenbakizkoa | EKITALDIA. Euskarrian sartutako aitorpenen zerga ekitaldiari dagozkion lau zifrak. | |

9-17 | Alfazenbakizkoa | AURKEZLEAREN IFZ. Aurkezlearen IFZ adieraziko da. Eremu hau eskuinetara lerrokaturik egonen da, eta azken idazgunea kontrol karakterea izanen da eta ezkerreko idazguneak zeroz beteko dira, Tributuak kudeatu eta ikuskatzeko eta tributuak aplikatzeko prozeduretarako arau erkideak garatzeko jarduketa eta prozedurei buruzko erregelamendu orokorra onesten duen uztailaren 27ko 1065/2007 Errege Dekretuan eta Identifikazio Fiskaleko Zenbakia arautzen duen uztailaren 31ko 182/1990 Foru Dekretuan ezartzen diren arauei jarraituz. | |

18-57 | Alfazenbakizkoa | AURKEZLEAREN DEITURAK ETA IZENA EDO SOZIETATEAREN IZENA. 1. motako erregistroan aitortzailearentzat azaldutako irizpide berarekin beteko da. | |

58-109 | Alfazenbakizkoa | AURKEZLEAREN HELBIDEA Eremu hau beste bederatzitan banatuta dago: | |

58-59 | SG: Bide publikoaren siglak. | ||

60-79 | BIDE PUBLIKOA: Bide publikoaren izena. Alfabetikoa izan behar du eta, beraz, izenean zenbakiak izanez gero letraz jarriko dira (adibidez: maiatzaren 2a, maiatzaren bia izanen da). Errepidea baldin bada, km. laburdurarekin bukatuko da. | ||

80-84 | ZENBAKIA: Etxearen zenbakia edo kilometro puntua (zenbaki dezimalik gabe). Zenbakizkoa eta bost idazgunekoa izan behar du. | ||

85-86 | ESKAILERA. | ||

87-88 | SOLAIRUA. | ||

89-90 | ATEA. | ||

91-95 | POSTA KODEA: Aurkezlearen helbideari dagokiona. Zenbakizkoa eta bost idazgunekoa izan behar du. | ||

96-107 | UDALERRIA: Hamabi idazgune hartzen ditu. Izenak hamabi karaktere baino gehiago baldin baditu, lehenengo hamabiak adieraziko dira, artikulurik eta preposiziorik gabe. | ||

108-109 | PROBINTZIAREN KODEA: Hartzailearen erregistroa (2. mota) "PROBINTZIAREN KODEA" eremurako erabilitako irizpide berari jarraikiz beteko da. Zenbakizkoa. | ||

110-114 | Zenbakizkoa | AITORTZAILEAK GUZTIRA. Zenbakizko eremua, 5 idazgunekoa. Baterako euskarrian sartutako pertsona edo entitate aitortzaile guztien kopurua adieraziko da. (Grabatutako 1. motako erregistroen kopurua). | |

115-123 | Zenbakizkoa | HARTZAILEAK GUZTIRA. Zenbakizko eremua, bederatzi idazgunekoa. Baterako euskarrian sartutako hartzaile guztien kopurua jarriko da. (Grabatutako 2. motako erregistroen kopurua). | |

124 | Alfabetikoa | EUSKARRI MOTA. Gako hau beteko da: 'C': Informazioa CD-Rean aurkezten bada. | |

125-173 | Alfazenbakizkoa | HARREMANETARAKO PERTSONA. Harremanetarako pertsonaren datuak. Eremu hau bitan banatzen da: | |

125-133 | TELEFONOA. Zenbakizko eremua, 9 idazgunekoa. | ||

134-173 | IZEN-DEITURAK. 1. motako erregistroan aitortzailearentzat azaldutako irizpide berarekin beteko da. | ||

174-500 | ZURIUNEZ BETETZEKOA. | ||

-Edukirik ez duten zenbakizko eremuak zeroz beteko dira. -Edukirik ez duten alfazenbakizko eremuak eta alfabetikoak zuriunez beteko dira. -Zenbakizko eremu guztiak eskuinaldean lerrokaturik eta ezkerraldean zeroz beterik. -Eremu alfazenbakizko guztiak eta alfabetiko guztiak ezkerraldean lerrokaturik eta eskuinaldean zuriz beterik, letra larriz, karaktere berezirik eta azentudun bokalik gabe, non eta eremuaren azalpenean besterik agintzen ez den. | |||

B.-1. ERREGISTRO MOTA Aitortzailearen erregistroa |

IDAZGUNEAK | IZAERA | EREMUEN AZALPENA | ||||

1 | Zenbakizkoa | ERREGISTRO MOTA. '1' konstantea. | ||||

2-4 | Zenbakizkoa | AITORPEN EREDUA. '296' konstantea. | ||||

5-8 | Zenbakizkoa | EKITALDIA. Aitorpenari dagokion zerga ekitaldiaren lau zifrak. | ||||

9-17 | Alfazenbakizkoa | AITORTZAILEAREN IFZ. Aitortzailearen IFZ adieraziko da. Eremu hau eskuinetara lerrokaturik egonen da, eta azken idazgunea kontrol karakterea izanen da eta ezkerreko idazguneak zeroz beteko dira, Tributuak kudeatu eta ikuskatzeko eta tributuak aplikatzeko prozeduretarako arau erkideak garatzeko jarduketa eta prozedurei buruzko erregelamendu orokorra onesten duen uztailaren 27ko 1065/2007 Errege Dekretuan eta Identifikazio Fiskaleko Zenbakia arautzen duen uztailaren 31ko 182/1990 Foru Dekretuan ezartzen diren arauei jarraituz. | ||||

18-57 | Alfazenbakizkoa | AITORTZAILEAREN DEITURAK ETA IZENA EDO SOZIETATEAREN IZENA. Pertsona fisikoa bada, honela paratuko da: lehenengo deitura, tarte bat, bigarren deitura, tarte bat eta izena osorik, hurrenkera horretantxe. Pertsona juridikoen eta errenta egozpenaren araubidea duten entitateen kasuan, sozietatearen izena osorik jarriko da, anagramarik gabe. Eremu honetan inolaz ere ez da paratuko izen komertzialik. | ||||

58 | Alfabetikoa | EUSKARRI MOTA. Gako hau beteko da: 'C': Informazioa CD-Rean aurkezten bada. | ||||

59-107 | Alfazenbakizkoa | HARREMANETARAKO PERTSONA. Harremanetarako pertsonaren datuak. Eremu hau bitan banatzen da: | ||||

59-67 | TELEFONOA: Zenbakizko eremua, 9 idazgunekoa. | |||||

68-107 | DEITURAK ETA IZENA: lehenengo deitura, tarte bat, bigarren deitura, tarte bat eta izen osoa, hurrenkera horretantxe. | |||||

108-120 | Zenbakizkoa | AITORPENAREN FROGAGIRIAREN ZENBAKIA. Aitorpenari dagokion frogagiriaren zenbakia adieraziko da. 13 idazguneko zenbakizko edukia duen eremua. 296 ereduan adierazi beharreko frogagiri zenbakia zenbaki sekuentzial bat izanen da. Haren lehen hiru digituak 296 kodea izanen dira. | ||||

121-122 | Alfabetikoa | AITORPEN OSAGARRIA EDO ORDEZKOA Salbuespenez, aitorpen bat bigarren aldiz edo ondoren aurkezten bada, eremu hauetako bat bete beharko da nahitaez: | ||||

121 | AITORPEN OSAGARRIA: "C" bat adieraziko da, aitorpen hau aurkeztearen helburua baldin bada ekitaldi berean aurkezturiko beste aitorpen batean agertu behar zuten baina agertu ez ziren diru-eskurapenak adieraztea. | |||||

122 | ORDEZKO AITORPENA: "S" bat adieraziko da aurkezpenaren xedea ekitaldi bereko aurreko aitorpen bat ezabatu eta osorik ordeztea bada. Ordezko aitorpen batek aurreko aitorpen bakar bat baizik ez dezake baliogabetu. | |||||

123-135 | Zenbakizkoa | AURREKO AITORPENAREN FROGAGIRIAREN ZENBAKIA "Ordezko aitorpena" eremuan "S" idatzi bada, ordezten duen aitorpenari dagokion frogagiriaren zenbakia idatziko da. 13 idazguneko zenbakizko edukia duen eremua. Beste edozein kasutan zeroz beteko da. | ||||

136-144 | Zenbakizkoa | HARTZAILEAK, GUZTIRA Zenbakizko eremua, 9 idazgunekoa. Entitate aitortzaileak 2. motako xehetasun erregistroan guztira adierazitako hartzaileen kopurua adieraziko du entitate aitortzaileak. Hartzaile bera erregistro batzuetan agertzen bada, agertu bezainbat aldiz kontatuko da. (2. motako erregistroen kopurua). | ||||

145-159 | Alfazenbakizkoa | ATXIKIPENEN ETA KONTURAKO SARREREN OINARRIA Hartzailearen erregistroetan, "ATXIKIPENEN ETA KONTURAKO SARREREN OINARRIA" eremuetan adierazitako kopuruen batuketa algebraikoa adieraziko da. Eremu hau honela banatzen da: | ||||

145 | IKURRA: alfabetikoa. Lehen adierazitako emaitza 0tik (zero) beherakoa denean beteko da. Kasu horretan "N" bat adieraziko da. Beste edozein kasutan, eremu honen edukia tarte bat izanen da. | |||||

146-159 | ZENBATEKOA: zenbakizko eremua, 14 idazgunekoa. Lehen adierazitako kopurua adieraziko da, ikurrik eta koma dezimalik gabe. Zenbatekoak eurotan adierazi beharko dira. Eremu hau bitan banatzen da: | |||||

146-157 | Atxikipenen oinarrien zenbatekoaren zati osoa. | |||||

158-159 | Atxikipenen oinarrien zenbatekoaren zati dezimala. Ez badu, zuriuneak jarri. | |||||

160-174 | Zenbakizkoa | ATXIKIPENAK ETA KONTURAKO SARRERAK Zenbakizko eremua, 15 idazgunekoa. Hartzailearen erregistroetan "ATXIKIPENAK ETA KONTURAKO SARRERAK" eremuan adierazten diren diru-kopuru guztien batura ikurrik eta koma dezimalik gabe idatziko da. Zenbatekoak eurotan adierazi beharko dira. Eremu hau bitan banatzen da: | ||||

160-172 | Atxikipenen zenbatekoaren zati osoa. | |||||

173-174 | Atxikipenen zenbatekoaren zati dezimala. Ez badu, zuriuneak jarri. | |||||

175-189 | Zenbakizkoa | SARTUTAKO ATXIKIPENAK ETA KONTURAKO SARRERAK. Zenbakizko eremua, 15 idazgunekoa. Ikurrik eta koma dezimalik gabe adieraziko da hartzailearen erregistroetan "ATXIKIPENAK ETA KONTURAKO SARRERAK" eremuan adierazitako kopuruen guztirako batuketa, "GAKOA" eremuan 3tik 25era bitarteko balioa adierazita duten hartzaileei (erregistroak) dagozkien kopuruena, eta orobat, "GAKOA" eremuan "1" edo "2" balioa adierazita dutenak eta, aldi berean, "ORDAINKETA" eremuan "1" balioa. Zenbatekoak eurotan adierazi beharko dira. Eremu hau bitan banatzen da: | ||||

175-187 | OSOA. Zenbakizkoa. Atxikipenen zenbatekoaren zati osoa. | |||||

188-189 | DEZIMALA. Zenbakizkoa. Atxikipenen zenbatekoaren zati dezimala. Ez badu, zuriuneak jarri. | |||||

190-390 | ZURIUNEAK. | |||||

391-399 | Alfazenbakizkoa | LEGEZKO ORDEZKARIAREN IFZ. Aitortzailea adingabea edo ezindua bada, eremu honetan haren legezko ordezkariaren identifikazio fiskaleko zenbakia (aita, ama edo tutorearena) adieraziko da. Eremu hau eskuinaldean lerrokaturik egonen da, eta azken idazgunea kontrol karakterea izanen da. Ezkerreko idazguneak zeroz beteko dira. Beste edozein kasutan zuriuneak utziko dira eremu honen edukian. | ||||

400-500 | ZURIUNEAK. | |||||

-Zenbateko guztiak positiboak izanen dira. -Edukirik ez duten zenbakizko eremuak zeroz beteko dira. -Edukirik ez duten alfazenbakizko eremuak eta alfabetikoak zuriunez beteko dira. -Zenbakizko eremu guztiak eskuinaldean lerrokaturik eta ezkerraldean zeroz beterik. -Eremu alfazenbakizko guztiak eta alfabetiko guztiak ezkerraldean lerrokaturik eta eskuinaldean zuriz beterik, letra larriz, karaktere berezirik eta azentudun bokalik gabe, non eta eremuaren azalpenean besterik agintzen ez den. | ||||||

B.-2. ERREGISTRO MOTA Hartzailearen erregistroa |

IDAZGUNEAK | IZAERA | EREMUEN AZALPENA | |||||||

1 | Zenbakizkoa | ERREGISTRO MOTA. '2' konstantea. | |||||||

2-4 | Zenbakizkoa | AITORPEN EREDUA. '296' konstantea. | |||||||

5-8 | Zenbakizkoa | EKITALDIA. 1. motako erregistroak idazgune hauexetan duen edukia idatzi. | |||||||

9-17 | Alfazenbakizkoa | AITORTZAILEAREN IFZ. 1. motako erregistroak idazgune hauexetan duen edukia idatzi. | |||||||

18-26 | Alfazenbakizkoa | HARTZAILEAREN IFZ. Hartzaileak Espainian emandako IFZ badu, Tributuak kudeatu eta ikuskatzeko eta tributuak aplikatzeko prozeduretarako arau erkideak garatzeko jarduketa eta prozedurei buruzko Erregelamendu orokorra onesten duen uztailaren 27ko 1065/2007 Errege Dekretuan eta Identifikazio Fiskaleko Zenbakia arautzen duen uztailaren 31ko 182/1990 Foru Dekretuan ezartzen diren arauei jarraituz, IFZ adieraziko da. Eremu hau eskuinaldean lerrokaturik egonen da, eta azken idazgunea kontrol karakterea izanen da. Ezkerreko idazguneak zeroz beteko dira. Hartzailea pertsona juridikoa edo errenta egozpenaren araubidea duen entitatea bada (ondasun-erkidegoa, sozietate zibila, jaso gabeko jarauntsia etab.), haren Identifikazio Fiskalerako Zenbakia jasoko da. Adingabeek zerga harremanetarako duten identifikazioan azalduko dira bai adingabearen datuak, haren identifikazio fiskaleko zenbakia barne, bai legezko ordezkariaren datuak. Aitortua adingabea bada eta IFZrik ez badu, eremu hau bete gabe utzi eta "LEGEZKO ORDEZKARIAREN IFZ" izeneko eremuan haren legezko ordezkariarena jarriko da. Eremu hau eskuinaldean lerrokaturik egonen da, eta azken idazgunea kontrol karakterea izanen da. Ezkerreko idazguneak zeroz beteko dira. Espainian esleituriko IFZekin bakarrik beteko da. | |||||||

27-35 | Alfazenbakizkoa | LEGEZKO ORDEZKARIAREN IFZ. Hartzailea adingabea bada edo ezintasunen bat baldin badu, eta haren ordezkariak Espainian esleitutako IFZ baldin badu, Tributuak kudeatu eta ikuskatzeko eta tributuak aplikatzeko prozeduretarako arau erkideak garatzeko jarduketa eta prozedurei buruzko Erregelamendu orokorra onesten duen uztailaren 27ko 1065/2007 Errege Dekretuan eta Identifikazio Fiskaleko Zenbakia arautzen duen uztailaren 31ko 182/1990 Foru Dekretuan ezartzen diren arauei jarraituz, eremu honetan haren legezko ordezkariaren (aita, ama edo tuterea) identifikazio fiskaleko zenbakia adieraziko da. Beste edozein kasutan zuriuneak utziko dira eremu honen edukian. | |||||||

36 | Alfabetikoa | F/J. Hartzailea pertsona fisiko bat baldin bada "F" adieraziko da, eta pertsona juridiko edo entitate bat baldin bada, "J". | |||||||

37-76 | Alfazenbakizkoa | HARTZAILEAREN DEITURAK ETA IZENA, SOZIETATEAREN IZENA EDO IZENDAPENA. a). Pertsona fisikoa bada, lehen deitura, tarte bat, bigarren deitura, tarte bat eta izen osoa emanen dira, hurrenkera horretantxe. Hartzailea adingabea bada, haren abizenak eta izena jasoko dira eremu honetan. b). Pertsona juridikoen eta errenta egozpenaren araubidea duten entitateen kasuan, sozietatearen izena edo entitatearen izen osoa jasoko da, anagramarik gabe. | |||||||

77-90 | ZURIUNEAK. | ||||||||

91-98 | Zenbakizkoa | SORRARAZPENAREN EGUNA. Errenta zein egunetan sorrarazi zen adieraziko da. Azpiatal hauek ditu: | |||||||

91-92 | EGUNA. Zenbakizkoa. Bi idazgune. | ||||||||

93-94 | HILABETEA. Zenbakizkoa. Bi idazgune. | ||||||||

95-98 | URTEA. Zenbakizkoa. Lau idazgune. | ||||||||

99 | Alfabetikoa | IZAERA. Errenta nolakoa den, dirutan edo gauzatan, halako gakoa sartuko da, ondoko zerrenda alfabetikoaren arabera: | |||||||

D | Errenta dirutan. | ||||||||

E | Errenta espezietan. | ||||||||

100-101 | Zenbakizkoa | GAKOA Errenta mota nolakoa den, halako zenbakizko gakoa adieraziko da, gakoen zerrenda honen arabera: | |||||||

1 | Entitateen funts berekietako partaidetzatik datozen dibidenduak eta beste errenta batzuk. | ||||||||

2 | Kapital berekiak hirugarrenei lagatzetik datozen interesak eta beste errenta batzuk. | ||||||||

3 | Patenteetatik, fabrikako edo merkataritzako marketatik, marrazki edo modeloetatik, planoetatik, formuletatik edo isilpeko prozeduretatik datozen kanonak. | ||||||||

4 | Arte eta literatura lanen gaineko eskubideetatik datozen kanonak. | ||||||||

5 | Lan zientifikoen gaineko eskubideetatik datozen kanonak. | ||||||||

6 | Film zinematografikoen eta entzunezko edo ikusizko beste lan grabatu batzuen gaineko eskubideetatik datozen kanonak. | ||||||||

7 | Industria, merkataritza edo zientzia arloko esperientziei buruzko informazioetatik datozen kanonak (know-how). | ||||||||

8 | Programa informatikoen gaineko eskubideetatik datozen kanonak. | ||||||||

9 | Laga daitezkeen eskubide pertsonaletatik datozen kanonak, irudi eskubideetatik datozenak esate baterako. | ||||||||

10 | Industria, merkataritza edo zientzia ekipoetatik datozen kanonak. | ||||||||

11 | Aurreko ataletan aipatu ez diren beste kanon batzuk. | ||||||||

12 | Kapitalizazio eragiketetako ondasun higigarrien kapitalaren etekinak eta bizitza edo ezintasun aseguruen kontratuen etekinak. | ||||||||

13 | Ondasun higigarrien kapitalaren beste etekin batzuk, orain arte aipatu ez direnak. | ||||||||

14 | Ondasun higiezinen etekinak. | ||||||||

15 | Enpresen jardueren errentak. | ||||||||

16 | Laguntza teknikorako prestazioetatik datozen errentak. | ||||||||

17 | Jarduera artistikoetako errentak. | ||||||||

18 | Kirol jardueretako errentak. | ||||||||

19 | Lanbide jardueretako errentak. | ||||||||

20 | Laneko errentak. | ||||||||

21 | Pentsioak eta hartzekodun pasiboak. | ||||||||

22 | Administratzaileen eta administrazio kontseiluetako kideen ordainsariak. | ||||||||

23 | Berraseguru eragiketen ondoriozko etekinak. | ||||||||

24 | Itsasoko edo aireko nabigazioko entitateak. | ||||||||

25 | Beste errenta batzuk. | ||||||||

102-103 | Zenbakizkoa | AZPIGAKOA. Dagokiona adieraziko da, atxikipena edo konturako sarrera egiteko kontuan hartutako inguruabarren arabera, zerrenda honi jarraikiz: | |||||||

01 | Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluan aipatzen diren tasa orokorrekin edo tributazio eskalekin egindako atxikipena. | ||||||||

02 | Hitzarmenetan finkatutako zergapetze-mugak aplikatuz egindako atxikipena. | ||||||||

03 | Barreneko salbuespena (batez ere: Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 14. artikulua). | ||||||||

04 | Salbuespena, hiitzarmen bat aplikatzearen ondorioz. | ||||||||

05 | Atxikipenik gabe, zergadunak edo haren ordezkariak zerga ordaindua duelako. | ||||||||

06 | Aitortutako hartzailea jabetza intelektualeko eskubideak batera kudeatzeko atzerriko entitate bat da, eta atxikipena hitzarmen bateko zergapetze-muga, edo salbuespena, aplikatuz egin da, foru agindu honen 9. artikuluan ezarritakoari jarraikiz. | ||||||||

07 | Hartzailea pertsona fisikoen errentaren gaineko zergaren zergaduna da, Espainiako lurraldera joanarazitako langileei aplikatzen zaien araubide berezikoa, zeina Pertsona Fisikoen Errentaren gaineko Zergari buruzko Legearen 93. artikuluan eta PFEZari buruzko Foru Legearen Testu Bateginaren 80.8 artikuluan aipatzen baita. | ||||||||

08 | Hartzaile aitortua Espainiako inbertsio kolektiboko erakundeen akzioak edo partaidetzak merkaturatzen dituen entitate bat da, egoitza atzerrian duena. Atxikipena Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluan adierazitako zergapetze-mugatik beherako tasa bat aplikatuz egin da, hitzarmenean ezarritakoa hain zuzen, foru agindu honen 10. artikuluan finkatutako prezedura bereziari jarraikiz. | ||||||||

09 | Hartzaile aitortua Espainiako inbertsio kolektiboko erakundeen akzioak edo partaidetzak merkaturatzen dituen entitate bat da, egoitza atzerrian duena. Atxikipena Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluan adierazitako karga-tasa aplikatuz egin da, foru agindu honen 10. artikuluan finkatutako prezedura bereziari jarraikiz. | ||||||||

Aurreko zerrendako 06, 07, 08 eta 09 azpigakoetan aipatzen diren kasuetan, azpigako berariazko horiek beti aipatuko dira, gainerako azpigakoak kontuan hartu gabe. | |||||||||

104-116 | Alfazenbakizkoa | ATXIKIPENEN ETA KONTURAKO SARREREN OINARRIA Zenbakizko eremua, 13 idazgunekoa. Atxikipenak eta konturako sarrerak egin beharra kalkulatzeko oinarria Zergaren Erregelamenduaren 13. artikuluan ezarritakoa izanen da. Oinarri hori Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 24. artikuluan ezarritakoaren arabera zehazten den zerga-oinarria bezalakoa da, baina 24.2 eta 44. artikuluetan aurreikusitako gastu kengarriak aintzat hartu gabe. Dena dela, baloreak mailegatzeko eragiketen kasuan, hau da, "KODE MOTA" eremuan (149 idazgunea, 2. motako erregistroan) "P" adierazi bada, eremu honetan adierazi beharrekoa eragiketa honen emaitza izanen da: "MAILEGU-EMAILEARENTZAKO ORDAINSARIA" eremuan adierazitako zenbatekoa (191-202 idazguneak, 2. motako erregistroan) gehi atxikipena egin beharra duten konpentsazioen zenbatekoa, "KONPENTSAZIOAK" eremuan adierazi dena (203-214 idazguneak, 2. motako erregistroan). | |||||||

104 | IKURRA: Deskribatu den zenbatekoa negatiboa bada, "N" bat jarriko da. Bestelako edozein kasutan zuriunez beteko da. | ||||||||

105-116 | ZENBATEKOA: Zenbakizko eremua, 12 idazgunekoa. Lehen adierazitako kopurua adieraziko da, ikurrik eta koma dezimalik gabe. Zenbatekoak eurotan adierazi beharko dira. Eremu hau bitan banatzen da: | ||||||||

105-114 | OSOA. Zenbakizkoa. Atxikipenen zenbatekoaren zati osoa. | ||||||||

115-116 | DEZIMALA. Zenbakizkoa. Atxikipenen zenbatekoaren zati dezimala. Ez badu, zuriuneak jarri. | ||||||||

117-120 | Zenbakizkoa | ATXIKIPEN %. Kasu bakoitzean, atxikipena edo konturako sarrera egitean aplikatutako ehunekoa adieraziko da. Atxikipenetan aplikatu beharreko ehunekoa Ez-egoiliarren Errentaren gaineko Zergari buruzko Legearen Testu Bateginaren 25. artikuluan ezarritako karga-tasa izanen da, edo zergapetze bikoitza saihesteko hitzarmenen bat aplikatzerik baldin badago, hitzarmenean ezartzen den zergapetze-muga. Atxikipenik edo konturako sarrerarik egin ez bada edo errentak salbuetsita badaude, dela barreneko araudiaren arabera edo hitzarmen baten arabera, %0 adieraziko da. Pentsioen kasuan, karga zehazteko orduan 25.1.b) artikuluko eskala aplikatzen bazaie, pentsioaren urteko zenbatekoari eskala hori aplikatzearen ondoriozko batez besteko tasa adieraziko da. Eremu hau bitan banatuta dago: | |||||||

117-118 | OSOKOA. Zenbakizkoa. Osoko zatia: Ehunekoaren osoko zenbakien zatia jarriko da (ez badu, zeroak jarri). | ||||||||

119-120 | DEZIMALA. Zenbakizkoa. Zati dezimala: Ehunekoaren zati dezimala jarriko da (ez badu, zeroak jarri). | ||||||||

121-133 | Zenbakizkoa | ATXIKIPENAK ETA KONTURAKO SARRERAK Zenbakizko eremua, 13 idazgunekoa. "ATXIKIPENEN ETA KONTURAKO SARREREN OINARRIA" eremuan adierazitako zenbatekoari "ATXIKIPEN %" eremuan atxikipenak edo konturako sarrerak egiteko adierazi den ehunekoa aplikatzearen ondoriozko emaitza adieraziko da. "ATXIKIPENEN ETA KONTURAKO SARREREN OINARRIA" eremuko zenbatekoa negatiboa bada, eremu hau zeroak jarrita beteko da. Zenbatekoak eurotan adierazi beharko dira. Eremu hau bitan banatuta dago: | |||||||

121-131 | OSOKOA. Zenbakizkoa. Osoko zatia: Atxikipenen osoko zenbakien zatia adieraziko da (ez badu, zeroak jarri). | ||||||||

132-133 | DEZIMALA. Zenbakizkoa. Zati dezimala: Atxikipenen zati dezimala adieraziko da (ez badu, zeroak jarri). | ||||||||

134 | Alfabetikoa | BITARTEKARIA. Bakar-bakarrik "GAKOA" eremuan (100-101 idazguneak, 2. motako erregistroan) "1" edo "2" balioak adierazi badira. Eremu honetan "X" bat adieraziko da, bakar-bakarrik, aitortutako hartzailea Espainian helbidea, egoitza edo ordezkaritza duen entitate bat baldin bada, eta besteren kontura ordaintzen baditu atxikipena behar duten errentak, edo kasuan kasuko errenta edo etekina sortzen duten baloreetako errenten kobraketaren kudeatzailea edo gordailuzaina baldin bada. Aurrean aipatu ez diren gainerako kasuetan, hau da, hartzaile aitortua ez-egoiliarren errentaren gaineko zergaren zergaduna baldin bada, eta eredu honen xedeko atxikipenak edo konturako sarrerak benetan jasan baldin baditu, eremu hau ez da bete behar. | |||||||

135 | Zenbakizkoa | KODEA. Bakar-bakarrik "GAKOA" eremuan (100-101 idazguneak, 2. motako erregistroan) "1" edo "2" balioak adierazi badira. "JAULKITZAILEAREN KODEA" eremuaren edukia identifikatzen du. Balore hauek izan ditzake: | |||||||

1 | IFZ bati dagokio. | ||||||||

2 | ISIN kode bati dagokio. | ||||||||

3 | ISIN koderik esleitua ez duten atzerriko baloreei dagokie, eta horien jaulkitzaileak ez du IFZrik. | ||||||||

136-147 | Alfazenbakizkoa | JAULKITZAILEAREN KODEA. Bakar-bakarrik "GAKOA" eremuan (100-101 idazguneak, 2. motako erregistroan) "1" edo "2" balioak adierazi badira. Jaulkitzailea identifikatzeko beteko da. Oro har, ISIN kodea adieraziko da, Balore Merkatuaren Batzorde Nazionalaren abenduaren 16ko 1/1998 Arau Teknikoaren arabera osatua. Baloreek horrelako koderik esleitua ez badute: -"KODEA" eremuan (135 idazgunea) 1 adierazi bada, zerga administrazioak emandako identifikazio fiskaleko zenbakiaren bidez identifikatuko da jaulkitzailea. -"KODEA" eremuan (135 idazgunea) 3 adierazi bada, "ZXX" gakoa adieraziko da, non XX herrialde jaulkitzailearen kodea izanen baita, 196 eredua onesteko Ekonomia eta Ogasuneko kontseilariak azaroaren 24an emandako 208/2008 Foru Aginduaren III. eranskinean azaltzen diren herrialde eta lurraldeen kode alfabetikoaren arabera. Era berean, nazioz gaindiko erakundeek (Munduko Bankua, etab.) jaulkitako tituluak badira, eta ISIN koderik esleitu ez bazaie, ZNN adieraziko da, non NN izanen baitira III. eranskin horren bukaeran agertzen diren gako alfabetikoak. | |||||||

148 | Zenbakizkoa | ORDAINKETA. Bakar-bakarrik "GAKOA" eremuan (100-101 idazguneak, 2. motako erregistroan) "1" edo "2" balioak adierazi badira. Ondotik agertzen diren zenbakietatik edozein adieraziko da azaltzeko aitortzaileak egindako ordainketa ondoko kontzeptu hauetako baten gisa egin baldin badu: | |||||||

1 | Jaulkitzaile gisa. | ||||||||

2 | Bitartekari gisa. | ||||||||

Atzerrian jaulkitako baloreak ordaintzen direnean, 1 gakoa erabiliko da (jaulkitzaile-atxikitzaile gisa). | |||||||||

149 | Alfabetikoa | KODE MOTA. Bakar-bakarrik "GAKOA" eremuan (100-101 idazguneak, 2. motako erregistroan) "1" edo "2" balioak adierazi badira. Eremu honetan behean agertzen diren letretatik edozein erabiliko da, "BALOREEN KONTUAREN KODEA" eremuaren edukiaren azalpena identifikatzeko: | |||||||

C | Baloreeen Kontuaren Kodearen bidezko identifikazioa. | ||||||||

O | Beste identifikazio bat. | ||||||||

P | Neurri Fiskalei, Administratiboei eta Arlo Sozialekoei buruzko abenduaren 30eko 6272003 Legearen hemezortzigarren xedapen gehigarrian (abenduaren 31ko Estatuko Aldizkari Ofiziala) araututako baloreetako baten mailegua. | ||||||||

150-169 | Alfazenbakizkoa | BALOREEN KONTUAREN KODEA. Bakar-bakarrik "GAKOA" eremuan (100-101 idazguneak, 2. motako erregistroan) "1" edo "2" balioak adierazi badira. Datu hau adieraziko da baloreen kobraketaren kudeaketa, administrazioa eta gordailua finantza erakunde baten esku dagoenean, balore horietatik eredu honen xedeko errentak edo ondasun higigarrien kapitalaren etekinak sortu badira. Hortaz, aitortzailea ez bada ondasun higigarrien kapitalaren etekin edo errenta horiek sortu dituzten baloreen kobraketaren kudeaketaz, administrazioaz eta gordailuaz arduratzen den finantza erakunde bat, eremu hau ez da inoiz bete behar. Eremuaren egitura honelaxe osatzen da: | |||||||

Entitatearen kodea: | lau digitu. | ||||||||

Sukurtsalaren kodea: | lau digitu. | ||||||||

Kontrol digituak: | Bi digitu. | ||||||||

Kontu zenbakia: | Hamar digitu: | ||||||||

"KODE MOTA" eremuan (149 idazgunea, 2. erregistro motan) "P" adierazi bada, eremu honetan mailegu eragiketa guztien zenbatekoa adieraziko da, baloreen maileguen kasuan. | |||||||||

170 | Alfabetikoa | EGITEKE. Bakar-bakarrik "GAKOA" eremuan (100-101 idazguneak, 2. motako erregistroan) "1" edo "2" balioak adierazi badira. Eremu honetan "X" adieraziko da ekitaldian sorrarazitako hartukizunen kasuan, aitortzaileak haien ordainketak ekitaldi horretan egin ez baditu titularrak kobratzera aurkeztu ez direlako. Eremu honetan "X" adierazten den guztitan, hartzaile beraren gainerako eremuak (erregistroa) honela beteko dira: | |||||||

HARTZAILEAREN IFZ: | 999 999 999 | ||||||||

ORDEZKARIAREN IFZ: | 999 999 999 | ||||||||

F/J. | edukirik gabe. | ||||||||

DEITURAK ETA IZENA, SOZIETATEAREN IZENA EDO IZENDAPENA: | ordaintzeko dauden baloreak. | ||||||||

SORRARAZPEN DATA: | dagokiona. | ||||||||

IZAERA: | dagokiona. | ||||||||

GAKOA: | dagokiona. | ||||||||

AZPIGAKOA: | dagokiona. | ||||||||

ATXIKIPENEN ETA KONTURAKO SARREREN OINARRIA: | dagokiona. | ||||||||

ATXIKIPEN %: | dagokiona. | ||||||||

ATXIKIPENAK ETA KONTURAKO SARRERAK: | dagozkionak. | ||||||||

BITARTEKARIA: | edukirik gabe. | ||||||||

KODEA: | dagokiona. | ||||||||

JAULKITZAILEAREN KODEA: | dagokiona. | ||||||||

ORDAINKETA: | dagokiona. | ||||||||

KODE MOTA: | dagokiona. | ||||||||

BALOREEN KONTUAREN KODEA: | dagokiona. | ||||||||

SORRARAZPENAREN EKITALDIA: | edukirik gabe. | ||||||||

MAILEGUAREN HASIERAKO EGUNA: | dagokiona. | ||||||||

MAILEGUAREN MUGAEGUNA: | dagokiona. | ||||||||

MAILEGU-EMAILEARENTZAKO ORDAINSARIA: | dagokiona. | ||||||||

KONPENTSAZIOAK: | dagokiona. | ||||||||

BERMEAK: | dagokiona. | ||||||||

HARTZAILEAREN HELBIDEA: | edukirik gabe. | ||||||||

IFZ EGOITZA FISKALAREN HERRIALDEAN: | edukirik gabe. | ||||||||

JAIOTEGUNA: | edukirik gabe. | ||||||||

JAIOLEKUA: | edukirik gabe. | ||||||||

HARTZAILEAREN EGOITZA FISKALA DAGOEN HERRIALDEA EDO LURRALDEA: | edukirik gabe. | ||||||||

Hartzaileari buruzko datuen informazioa ordaintzeke dauden etekinak edo errentak hartzaileari ordaintzen zaizkion ekitaldi bereko aitorpenean sartuko da. Horrelakoetan, etekinak edo errentak ordaintzen diren ekitaldiko aitorpenean, "SORRARAZPENAREN EKITALDIA" eremuan etekin edo errenta horiek sorrarazi ziren ekitaldiko lau zifrak adieraziko dira, nahiz eta ordaintzeke egon titularrak kobratzera aurkeztu ez zirelako. | |||||||||

171-174 | Zenbakizkoa | SORRARAZPENAREN EKITALDIA. Bakar-bakarrik "GAKOA" eremuan (100-101 idazguneak, 2. motako erregistroan) "1" edo "2" balioak adierazi badira. Aitorpen honi dagokion ekitaldian ordaindutako etekin edo errenten sorrarazpenaren ekitaldiko lau zifrak adieraziko dira, sorrarazpena aurreko ekitaldietakoa izan arren, titularrak ekitaldi honetan kobratzera aurkeztu badira. Kasu horretan ez bada, eremu hau ez da inola ere beteko. | |||||||

175-182 | Zenbakizkoa | MAILEGUAREN HASIERA DATA. Baloreak mailegatu egiten direnean bakarrik, hau da, "KODE MOTA" eremuan (149 idazgunea, 2 erregistro mota) "P" adierazi denean, eremu honetan maileguaren hasiera data jakinaraziko da, urteari dagozkion lau digituak, hilabeteko bi digituak (01etik 12ra) eta egunari dagozkion bi digituak (01etik 31ra) emanez, UUUUHHEE formatuan. Gainerako kasuetan, eremu hau hutsik utziko da. | |||||||

183-190 | Zenbakizkoa | MAILEGUAREN MUGAEGUNA. Baloreak mailegatu egiten direnean bakarrik, hau da, "KODE MOTA" eremuan (149 idazgunea, 2 erregistro mota) "P" adierazi denean, eremu honetan maileguaren mugaeguna jakinaraziko da, urteari dagozkion lau digituak, hilabeteko bi digituak (01etik 12ra) eta egunari dagozkion bi digituak (01etik 31ra) emanez, UUUUHHEE formatuan. Gainerako kasuetan, eremu hau hutsik utziko da. | |||||||

191-202 | Zenbakizkoa | MAILEGU-EMAILEARENTZAKO ORDAINSARIA. Zenbakizko eremua, 12 idazgunekoa. Baloreak mailegatu egiten direnean bakarrik, hau da, "KODE MOTA" eremuan (149 idazgunea, 2 erregistro mota) "P" adierazi denean, eremu honetan mailegu-emaileari dagozkion ordainsariak jakinaraziko dira. Zenbateko horiek eurotan adieraziko dira, ikurrik eta koma dezimalik gabe. Gainerako kasuetan, eremu hau hutsik utziko da. Eremu hau bitan banatuta dago: | |||||||

191-200 | OSOKOA. Zenbakizkoa. Osoko zatia: Ordainsarien osoko zenbakien zatia adieraziko da (ez badu, zeroak jarri). | ||||||||

201-202 | DEZIMALA. Zenbakizkoa. Zati dezimala: Ordainsarien zati dezimala adieraziko da (ez badu, zeroak jarri). | ||||||||

203-214 | Zenbakizkoa | KONPENTSAZIOAK. Zenbakizko eremua, 12 idazgunekoa. Baloreak mailegatu egiten direnean bakarrik, hau da, "KODE MOTA" eremuan (149 idazgunea, 2 erregistro mota) "P" adierazi denean, eremu honetan dagozkion konpentsazioen zenbatekoa adieraziko da, atxikipena eta konturako sarrera egin behar den kontuan hartu gabe. Zenbateko horiek eurotan adieraziko dira, ikurrik eta koma dezimalik gabe. Eremu hau bitan banatuta dago: | |||||||

203-212 | OSOKOA. Zenbakizkoa. Osoko zatia: Konpentsazioen osoko zenbakien zatia adieraziko da (ez badu, zeroak jarri). | ||||||||

213-214 | DEZIMALA. Zenbakizkoa. Zati dezimala: Konpentsazioen zati dezimala adieraziko da (ez badu, zeroak jarri). | ||||||||

215-226 | Zenbakizkoa | BERMEAK. Zenbakizko eremua, 12 idazgunekoa. Baloreak mailegatu egiten direnean bakarrik, hau da, "KODE MOTA" eremuan (149 idazgunea, 2 erregistro mota) "P" adierazi denean, eremu honetan dagozkion bermeen zenbatekoa adieraziko da. Zenbateko horiek eurotan adieraziko dira, ikurrik eta koma dezimalik gabe. Gainerako kasuetan, eremu hau hutsik utziko da. Eremu hau bitan banatuta dago: | |||||||

215-224 | OSOKOA. Zenbakizkoa. Osoko zatia: Bermeen osoko zenbakien zatia adieraziko da (ez badu, zeroak jarri). | ||||||||

225-226 | DEZIMALA. Zenbakizkoa. Zati dezimala: Bermeen zati dezimala adieraziko da (ez badu, zeroak jarri). | ||||||||

227-388 | Alfazenbakizkoa | HARTZAILEAREN HELBIDEA. Hartzaileak bere bizilekuko herrialdean edo lurraldean duen helbidea adieraziko da. Eremu hau honela banatzen da: | |||||||

227-276 | HELBIDEA/ADDRESS: Eremu honetan bizilekuari dagokion helbidea adieraziko da: bide mota (kalea, plaza, etorbidea, errepidea ...), bide publikoaren izena, etxearen zenbakia edo, hala badagokio, kilometro puntua, etab. | ||||||||

277-316 | HELBIDEAREN OSAGARRIA: Hala badagokio, eremu honetan helbidea behar bezala identifikatzeko behar diren datu osagarriak adieraziko dira. | ||||||||

317-346 | HERRIA/HIRIA: Helbidea kokatzen den herriaren edo hiriaren izena adieraziko da. | ||||||||

347-376 | PROBINTZIA/ERREGIOA/ESTATUA: Bizilekuaren helbidea behar bezala identifikatzeko beharrezkoa denean, eremu honetan bizilekua dagoen probintziaren, erregioaren, estatuaren, departamentuaren edo beste edozein azpibanaketa politiko edo administratiboren izena adieraziko da. | ||||||||

377-386 | POSTA KODEA (ZIP): Helbideari dagokion posta kodea adieraziko da. (10 idazguneko eremu alfazenbakizkoa). | ||||||||

387-388 | HERRIALDEAREN KODEA: Helbidea zein herrialde edo lurraldetakoa den, haren kodea jarriko da, 196 eredua onesteko Ekonomia eta Ogasuneko kontseilariak azaroaren 24an emandako 208/2008 Foru Aginduaren III. eranskinean azaltzen diren herrialdeen edo lurraldeen gakoekin bat. Eremu alfabetikoa , 2 idazgunekoa. | ||||||||

389-432 | ZURIUNEAK. | ||||||||

433-452 | Alfazenbakizkoa | IFZ EGOITZA FISKALAREN HERRIALDEAN. Hartzaileak bere bizitokiko herrialdean edo lurraldean esleituriko identifikazio fiskaleko zenbaki bat baldin badu, zergaduna bere bizitokiko herialdean edo lurraldean identifikatzeko zenbakizko eta alfazenbakizko digituak adieraziko dira. | |||||||

453-460 | Zenbakizkoa | JAIOTEGUNA. "Nortasunaren gakoan", 26 idazgunea 2. erregistro motan, F adierazi bada, hartzailearen jaioteguna adieraziko da. Egunari dagozkion bi digituak (01etik 31ra), hilabeteko biak (01etik 12ra) eta urteko laurak adieraziko dira, EEHHUUUU formatuarekin. | |||||||

453-454 | EGUNA. Zenbakizkoa. Bi idazgune. | ||||||||

455-456 | HILABETEA. Zenbakizkoa. Bi idazgune. | ||||||||

457-460 | URTEA. Zenbakizkoa. Lau idazgune. | ||||||||

461-497 | Alfazenbakizkoa | JAIOLEKUA. "Nortasunaren gakoan", 36 idazgunea 2. erregistro motan, F adierazi bada, hartzailearen jaiolekua adieraziko da. Eremu hau bitan banatzen da: | |||||||

461-495 | HIRIA: 35 idazgune. Jaiolekua dagoen udalerria eta, bidezkoa bada, probintzia, eskualdea edo departamendua adieraziko dira. | ||||||||

496-497 | HERRIALDEAREN KODEA: Eremu alfabetikoa , 2 idazgunekoa. Jaiolekua zein herrialde edo lurraldetan dagoen, haren kodea jarriko da, 196 eredua onesteko Ekonomia eta Ogasuneko kontseilariak azaroaren 24an emandako 208/2008 Foru Aginduaren III. eranskinean azaltzen diren herrialdeen edo lurraldeen gakoekin bat. | ||||||||

498-499 | Alfabetikoa | HARTZAILEAREN EGOITZA FISKALA DAGOEN HERRIALDEA EDO LURRALDEA. Hartzailearen zerga egoitza zein herrialde edo lurraldetan dagoen, haren kodea jarriko da, 196 eredua onesteko Ekonomia eta Ogasuneko kontseilariak azaroaren 24an emandako 208/2008 Foru Aginduaren III. eranskinean azaltzen diren herrialdeen edo lurraldeen gakoekin bat. | |||||||

500 | ZURIZ. | ||||||||

-Zenbateko guztiak positiboak izanen dira. -Edukirik ez duten zenbakizko eremuak zeroz beteko dira. -Edukirik ez duten alfazenbakizko eremuak eta alfabetikoak zuriunez beteko dira. -Zenbakizko eremu guztiak eskuinaldean lerrokaturik eta ezkerraldean zeroz beterik. -Eremu alfazenbakizko guztiak eta alfabetiko guztiak ezkerraldean lerrokaturik eta eskuinaldean zuriunez beterik, letra larriz, karaktere berezirik eta azentudun bokalik gabe, non eta eremuaren azalpenean besterik agintzen ez den. | |||||||||

F0926227 | |||||||||

Iragarkiaren kodea: F0926227

Nafarroako Aldizkari Ofiziala

Paseo Pablo Sarasate, 38, 2.º izda.

31001 - Iruña

848 42 12 50