Iragarkia

6. ALDIZKARIA - 2023ko urtarrilaren 10a

1. NAFARROAKO FORU KOMUNITATEA

1.1. XEDAPEN OROKORRAK

1.1.3. Foru Aginduak

125/2022 FORU AGINDUA, abenduaren 19koa, Ekonomia eta Ogasuneko kontseilariak emana, zeinaren bidez aldatzen baita Ekonomia, Ogasun, Industria eta Enpleguko kontseilariaren urtarrilaren 18ko 8/2013 Foru Agindua, "Jasotako ekarpenen eta dohaintzen eta egindako erabileren aitorpen informatiboa" izeneko 182 eredu berria onetsi zuena.

Maiatzaren 24ko 174/1999 Foru Dekretuaren bidez onetsiriko Pertsona Fisikoen Errentaren gaineko Zergari buruzko Erregelamenduko 62.2 artikuluaren arabera, zergari buruzko foru legearen 62.4 artikuluan araututako kenkarirako eskubidea ematen duten dohaintzak jasotzen dituzten entitateek dohaintzei buruzko aitorpen informatiboa aurkeztu beharra dute.

Zergari buruzko Erregelamenduko 62.23 artikuluak zerga arloko eskumena duen departamentuko titularra gaitzen du aitorpen informatibo hori egiteko epeak, ereduak eta modua zein diren zehazteko.

Gaikuntza hori erabiliz, Ekonomia, Ogasun, Industria eta Enpleguko kontseilariak "Jasotako ekarpenen eta dohaintzen eta egindako erabileren informazio aitorpena" izeneko 182 eredua onetsi zuen, urtarrilaren 18ko 8/2013 Foru Aginduaren bidez.

Geroago, ingurumen mezenasgorako pizgarri fiskalen araubidea gehitu zen zerga arloko araudian. Araubide hori Fundazioen eta babes jardueren tributu araubidea erregulatzen duen uztailaren 2ko 10/1996 hamabigarren xedapen gehigarrian jasoa dago. Xedapen hori apirilaren 7ko 10/2022 Foru Legeko lehenengo artikuluko bederatzigarren apartatuaren bidez onetsi zen, lege horrek aldatu baitzituen 10/1996 Foru Legea, uztailaren 2koa, Fundazioen eta babes jardueren tributu araubidea erregulatzen duena, eta 8/2014 Foru Legea, maiatzaren 16koa, Nafarroako Foru Komunitatean kultur mezenasgoa eta haren zerga-pizgarriak arautzen dituena.

Aurreikusitako zerga pizgarrietako bat da pertsona fisikoen errentaren gaineko zergaren kuotan kenkari bat aplikatzeko eskubidea, entitate onuradunei dohaintzak egiten dizkieten zerga horren subjektu pasiboek baliatzen ahal dutena.

Halaber, sozietateen gaineko zergaren zergadunek entitate onuradunei dohaintzak egiten badizkiete, eskubidea izanen dute zerga-oinarrian partida kengarritzat jotzeko dohaintzan emandako zenbatekoa, eta zergaren kuota likidoan kenkari bat aplikatzeko.

Entitate onuradunak izanen dira ingurumenaren arloko departamentu eskudunaren aitorpena jaso dutenak, 10/1996 Foru Legearen hamabigarren xedapen gehigarrian aurreikusitako araubidearen arabera. Entitate horiek ziurtagiriak eman behar dituzte, egindako dohaintzak egiaz egin direla frogatzeko.

Aipatu xedapeneko 9. apartatuko b) letrak ezartzen du, onura fiskalak aplikatzeko baldintza gisa, entitate onuradunek ziurtagiri horien edukiaren gaineko informazioa eman behar diotela Zerga Administrazioari, zerga araudian ezarritako ereduen bidez eta ezarritako epeetan.

Horiek horrela, foru agindu honen xedea da 8/2013 Foru Agindua aldatzea, Zerga Administrazioak, 346 ereduaren bidez, behar bezala jaso dezan ingurumen mezenasgorako pizgarri fiskalen araubideko entitate onuradunei egindako dohaintzei buruzko informazioa.

Horrenbestez,

AGINTZEN DUT:

Artikulu bakarra.–Aldatzea Ekonomia, Ogasun, Industria eta Enpleguko kontseilariaren urtarrilaren 18ko 8/2013 Foru Agindua, 182 eredu berria onetsi zuena, "Jasotako ekarpenen eta dohaintzen eta egindako erabileren aitorpen informatiboa" izenekoa.

Urtarrilaren 18ko 8/2013 Foru Aginduaren manu hauek honela idatzita geldituko dira:

Bat.–1. artikulua.

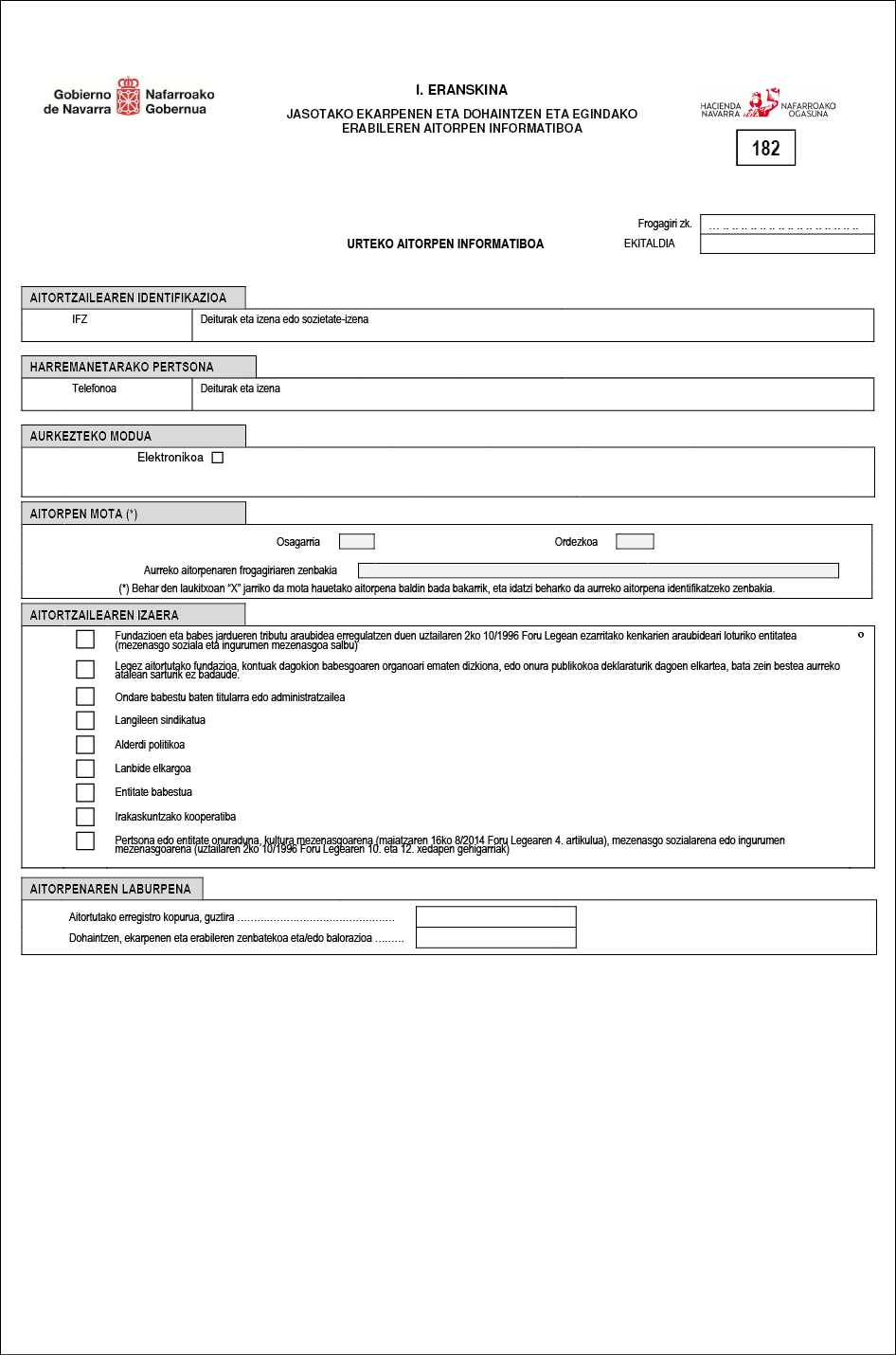

"1. artikulua. 182 eredua onestea.

"Jasotako ekarpenen eta dohaintzen eta egindako erabileren aitorpen informatiboa" izeneko 182 eredua onesten da. Formatu elektronikoa izanen du, eta I. eranskinean jasotzen da haren edukia.

Bi.–2. artikulua, j) letra gehitzea.

"j) ingurumen mezenasgoaren onuradun diren entitateak, uztailaren 2ko 10/1996 Foru Legeak, Fundazioen eta babes jardueren tributu araubidea erregulatzen duenak, bere hamabigarren xedapen gehigarrian ezarritakoarekin bat".

Hiru.–3. artikulua, 13. apartatua gehitzea.

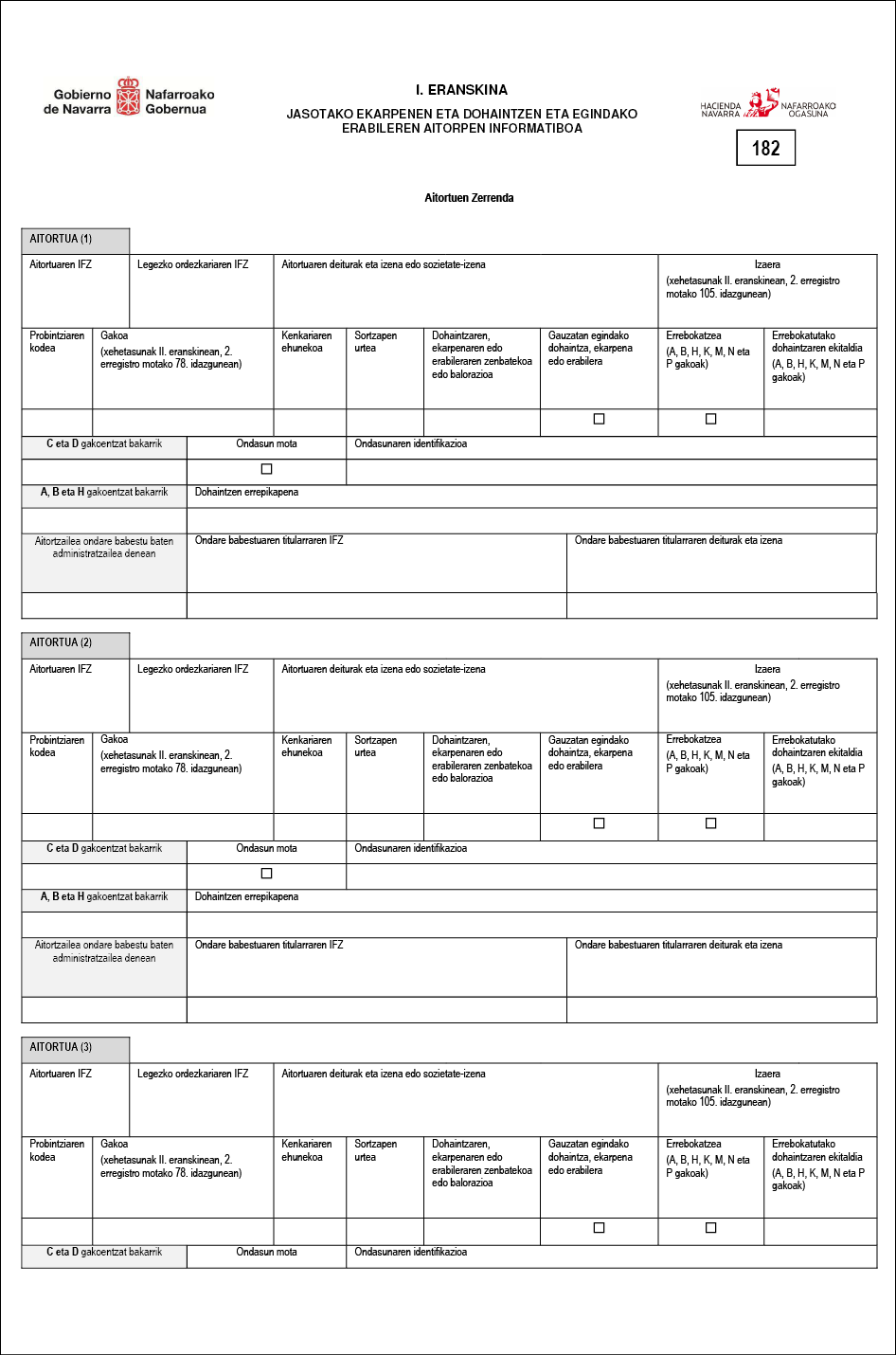

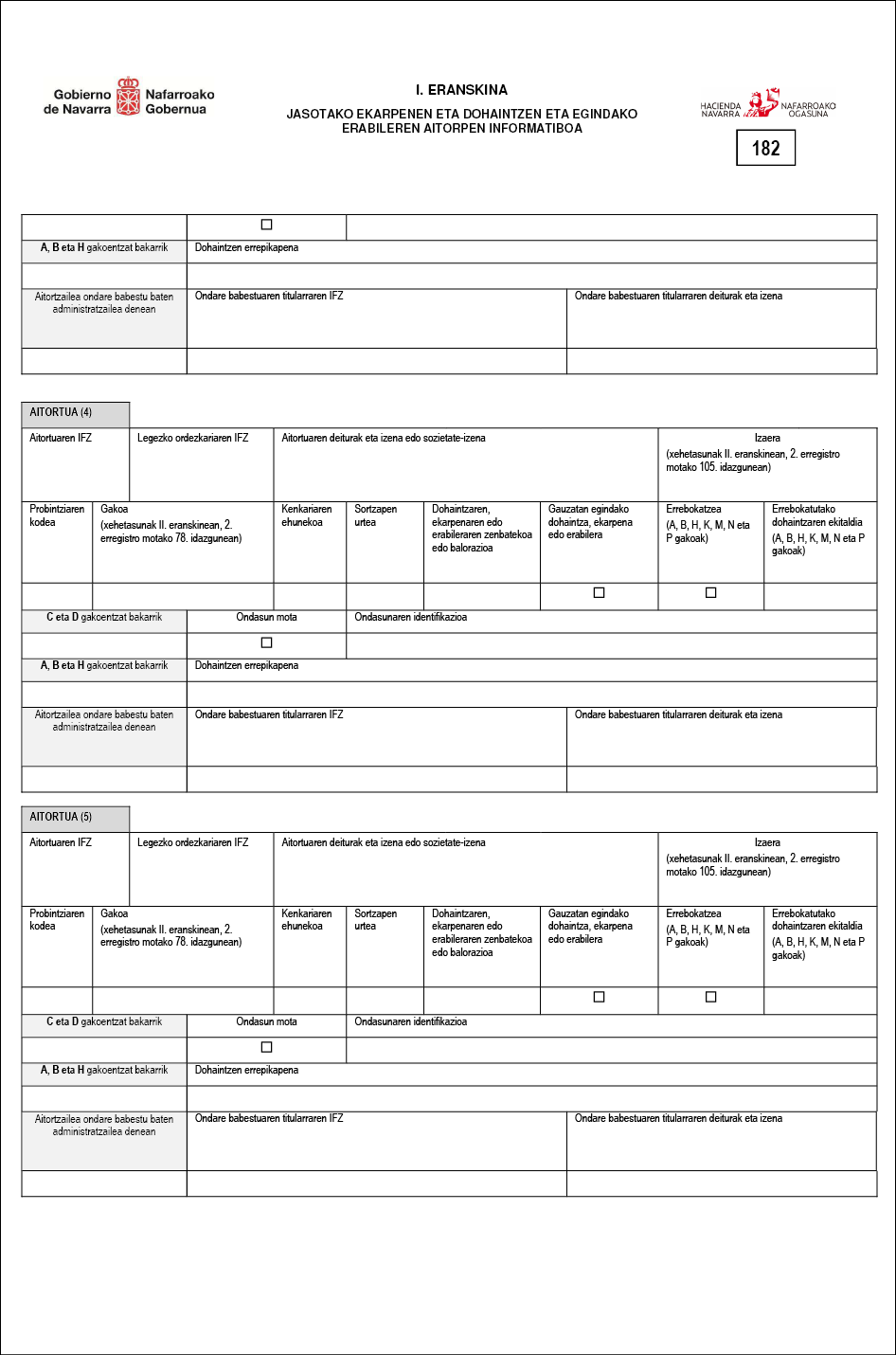

"13. Uztailaren 2ko 10/1996 Foru Legeak, Fundazioen eta babes jardueren tributu araubidea erregulatzen duenak, bere hamabigarren xedapen gehigarrian ezarritakoarekin bat ingurumen mezenasgoaren onuradun diren entitateek, beren identifikazio datuak ez ezik, dohaintza-emaileei buruzko datu hauek ere eman behar dituzte:

a) Izen-deiturak edo, bidezkoa denean, sozietatearen izena.

b) Identifikazio fiskaleko zenbakia.

c) Dohaintzaren zenbatekoa edo balorazioa.

d) Urte naturalean errebokatutako dohaintzen gaineko informazioa, horrelakorik bada".

Lau.–5. artikulua.

"5. artikulua. 182 eredua aurkezteko moduak.

Aipatutako eredua soilik formatu elektronikoan izanen da eskuragarri eta modu elektronikoz aurkeztu beharko da, Internet bidez, 7. eta 8. artikuluetan azaltzen diren baldintza orokorren eta prozeduraren arabera.

Aurkezpena egiten dutenek kontuan hartu beharko dituzte aurkezpen telematiko hori egiteko behar diren arau teknikoak, Nafarroako Gobernuaren web orrian, Nafarroako Foru Ogasunari dagokion atalean argitaratuta daudenak".

Bost.–6. artikulua.

"6. artikulua. 182 eredua aurkezteko gaikuntza.

Honako hauek aurkezten ahalko dute 182 eredua modu elektronikoz, Internet bidez:

1. Zergapekoek edo, hala dagokionean, haien legezko ordezkariek.

2. Tributuen aplikazioan laguntzaile sozialen izaera duten pertsonek edo entitateek, Tributuei buruzko abenduaren 14ko 13/2000 Foru Lege Orokorraren 90. artikuluan eta ekainaren 29ko 130/2009 Foru Aginduan xedatutakoarekin bat (kanpo-lankidetzarako akordioa onesten duen foru agindua, hirugarren pertsonen izenean telematika bidez aurkezteko aitorpenak, jakinarazpenak eta zerga arloko beste agiri batzuk, eta telematika bidez tramitatzeko tributu zorren ordainketa)".

Sei.–7. artikulua.

"7. artikulua. 182 eredua aurkezteko baldintza orokorrak.

182 eredua elektronikoki aurkezteko, honako baldintza orokor hauek bete beharko dira:

a) Aitortzaileak identifikazio fiskaleko zenbakia (IFZ) eduki beharko du.

b) Eredua elektronikoki aurkezteko, beteko dira Ekonomia eta Ogasuneko kontseilariaren 132/2009 Foru Aginduaren 2. artikuluan ezarritako baldintza orokorrak, foru agindu horretan arautzen baitira zenbait tributu aitorpen baliabide telematikoen bidez edo ordenagailuak irakurtzen ahal duen euskarriaren bidez aurkeztera behartzen duten kasuak".

Zazpi.–8. artikulua.

"8. artikulua. 182 eredua elektronikoki aurkezteko prozedura.

Aitorpenak Internet bidez aurkezteko, bi prozedura hauetako bat erabiliko da:

a) Web formulariotik:

1. Sartu 182 eredua aurkezteko tramitera, Nafarroako Gobernuaren webgunean, Nafarroako Foru Ogasunaren atalean.

2. Bete aitorpena aurkezteko beharrekoak diren datu guztiak.

3. Aitorpena bete ondoren, igortzeko aukera erabili.

Aitorpena zuzen egina bada, sistemak baliozkotuko du. Akatsik atzemanez gero, formularioaren bidez emanen da horren berri, eta haiek zuzendu arte ezin izanen da aitorpena aurkeztu. Aitorpena behar bezala bete ondoren, aurkeztutako aitorpenari esleitutako zenbakia emanen du aditzera sistemak, eta inprimatzeko aukera eskainiko du, frogagiri gisa erabiltzeko.

b) Nafarroako Foru Ogasunak garatutako laguntza programatik:

1. Aitorpena laguntza programa erabiliz bete.

2. Aitorpena bete ondoren, baliozkotu egin behar da, aurkeztu aurretik.

3. Aitorpena baliozkotu ondoren, Internet bidez igortzen ahalko da.

4. Aitorpena igorri ondoren, sistemak erantzun eginen du ordainagiri zenbakia eta aurkezpenaren eguna eta ordua emateko. Igorpena baliozkotu eta prozesatu ondoren, haren emaitza laguntza programan eskura dauden loteen kontsultatik aztertzen ahalko da.

c) Salbuespen gisa, aurkeztu beharreko adierazpenak 12.000 erregistro baino gehiago baditu, eredu informatiboen formulario osagarritik:

1. Eredu informatiboen formulario osagarrian (994) sartu Ogasunarekiko tramiteen zerbitzuaren bitartez, Nafarroako Atarian.

2. Egin beharreko aitorpenaren eredua hautatu: M182.

3. Transmititu beharreko aitorpenaren fitxategia erantsi.

Fitxategi horren edukia II. eranskinean ezartzen diren erregistro diseinuen araberakoa izan beharko da.

Akatsik atzemanez gero, formularioaren bidez emanen da horren berri, eta haiek zuzendu arte ezin izanen da aitorpena aurkeztu. Aitorpena behar bezala bete ondoren, aurkeztutako aitorpenari esleitutako zenbakia emanen du aditzera sistemak, eta inprimatzeko aukera eskainiko du, frogagiri gisa erabiltzeko".

Zazpi.–I. eranskina.

I. eranskina foru agindu honen eranskinak ordeztuko du.

Zortzi.–II. eranskina.

Honela aldatzen da:

a) 1. erregistro mota, 18-57 idazguneak, "Aitortzailearen deiturak eta izena edo sozietate-izena":

"AITORTZAILEAREN DEITURAK ETA IZENA EDO SOZIETATE-IZENA. Pertsona fisikoa bada, honela jarriko da: lehen deitura, tarte bat, bigarren deitura, tarte bat, eta izena osorik, nahitaez ordena horretan. Pertsona juridikoen kasuan, sozietatearen izena osorik adieraziko da, anagramarik gabe".

b) 1. erregistro mota, 160. idazgunea, "Aitortzailearen izaera":

"1. Fundazioen eta babes jardueren tributu araubidea erregulatzen duen uztailaren 2ko 10/1996 Foru Legean ezarritako kenkarien araubideari loturiko entitatea (mezenasgo soziala eta ingurumen mezenasgoa salbu)".

"9. Pertsona edo entitate onuraduna, kultura mezenasgoarena (maiatzaren 16ko 8/2014 Foru Legearen 4. artikulua), mezenasgo sozialarena (uztailaren 2ko 10/1996 Foru Legearen 10. xedapen gehigarria) edo ingurumen mezenasgoarena (uztailaren 2ko 10/1996 Foru Legearen 12. xedapen gehigarria)".

c) 2. erregistro mota, 78. posizioa, "Gakoa":

"K. Uztailaren 2ko 10/1996 Foru Legearen hamabigarren xedapen gehigarrian ezarritakoaren arabera ingurumen mezenasgoaren onuradun diren entitateentzako dohaintzak".

d) 2. erregistro mota, 106. idazgunea, "Errebokatzea":

"ERREBOKATZEA. A, B, H, K eta P gakoetarako, entitate aitortzailea baliatzen baldin bada Fundazioen eta babes jardueren tributu araubidea erregulatzen duen uztailaren 2ko 10/1996 Foru Legean kenkarietarako ezarritako araubideaz, eta aurreko ekitaldietan jaso eta kenkarirako eskubidea duen dohaintza bat errebokatu bada ekitaldian, eremu honetan "X" bat jarriko da, baita errebokatutako dohaintzaren gainerako datuak ere. M eta N gakoetarako, entitate aitortzailea baliatzen baldin bada Nafarroako Foru Komunitatean kultur mezenasgoa eta haren zerga pizgarriak arautzen dituen maiatzaren 16ko 8/2014 Foru Legean kenkarietarako ezarritako araubideaz, eta aurreko ekitaldietan jaso eta kenkarirako eskubidea izan duen dohaintza bat errebokatu bada ekitaldian, eremu honetan "X" bat jarriko da, baita errebokatutako dohaintzaren gainerako datuak ere. Gainerako gakoak zuriunez beteko dira".

e) 2. mota, 107-110 idazguneak, "Errebokatutako dohaintza zein ekitalditan egin zen":

"ERREBOKATUTAKO DOHAINTZA ZEIN EKITALDITAN EGIN ZEN. A, B, H, K, M, N eta P gakoetarako, "ERREBOKATZEA" izeneko laukitxoan "X" jarri bada, errebokatutako dohaintza zein ekitalditan egin zen adieraziko da. Bestela, eremu hau zeroz beteko da".

Azken xedapen bakarra.–Indarra hartzea.

Foru agindu honek Nafarroako Aldizkari Ofizialean argitaratu eta biharamunean hartuko du indarra, eta 2023ko urtarrilaren 1etik aurrera aurkezten diren aitorpenei aplikatuko zaie lehenbizikoz, 2022ko informazioari dagokionez.

Iruñean, 2022ko abenduaren 19an.–Ekonomia eta Ogasuneko kontseilaria, Elma Saiz Delgado.

Iragarkiaren kodea: F2217255

Nafarroako Aldizkari Ofiziala

Paseo Pablo Sarasate, 38, 2.º izda.

31001 - Iruña

848 42 12 50