Iragarkia

40. ALDIZKARIA - 2015eko otsailaren 27a

1. NAFARROAKO FORU KOMUNITATEA

1.1. XEDAPEN OROKORRAK

1.1.3. Foru Aginduak

35/2015 FORU AGINDUA, otsailaren 5ekoa, Ekonomia, Ogasun, Industria eta Enpleguko kontseilariak emana, abenduaren 30eko 427/2013 Foru Agindua eta irailaren 15eko 280/2006 Foru Agindua aldatzen dituena. Lehenengoaren bidez, “Aukera eta ukoak. Zentsu bereziak (BEZa). Jarduera hasi aurreko jakinarazpena” izeneko F-65 eredua eta aurkezpen telematikoa egiteko baldintza orokorrak eta prozedura onetsi ziren, eta bigarrenaren bidez, balio erantsiaren gaineko zergaren hiruhileko aitorpen-likidazioa egiteko F-69 eredua onetsi zen eta haren Internet bidezko aurkezpen telematikoa egiteko baldintza orokorrak eta prozedura ezarri ziren eta, orobat, balio erantsiaren gaineko zergaren hileko aitorpen-likidazioa egiteko F-66 ereduaren Internet bidezko aurkezpen telematikorako baldintza orokorrak eta prozedura.

Tributu Harmonizazioari buruzko abenduaren 23ko 3/2014 Legegintzako Foru Dekretuaren bidez Balio Erantsiaren gaineko Zergari buruzko abenduaren 30eko 19/1992 Foru Legean eta abenduaren 19ko 1073/2014 Errege Dekretuaren bidez zergaren erregelamenduan (abenduaren 29ko 1624/1992 Errege Dekretuak onetsia) egindako aldaketek nahitaezko egokitzapena dakarte “Aukera eta ukoak. Zentsu bereziak (BEZa). Jarduera hasi aurreko jakinarazpena” izeneko F-65 ereduan eta BEZaren hileko eta hiruhileko aitorpenen F-66 eta F-69 ereduetan, hurrenez hurren.

Alde batetik, kasu berriak gehitu dira, produktu jakin batzuen entregari “subjektu pasiboaren inbertsio araua” delakoa aplikatzeko. Kasu berri horien artean, abenduaren 30eko 19/1992 Foru Legearen 31.1.2. artikuluko g) letrako bigarren eta hirugarren marratxoetan aurreikusitakoek komenigarritzat jotzen dute sakelako telefonoen eta bideojokoetako kontsolen, ordenagailu eramangarrien eta tableta digitalen entregen hartzaileak identifikatzea, enpresaburuak edo profesionalak izanik horrelako ondasunen birsaltzaileak badira. Ondorio horietarako, 24 quinquies artikulua gehitu zaio balio erantsiaren gaineko zergaren erregelamenduari eta, bertan, enpresaburu edo profesional birsaltzailearen kontzeptua eta betebeharrak jasotzen dira.

Enpresaburu edo profesional birsaltzaile horiei ezarritako betebeharretako bat da Zerga Ogasunari birsaltzaile izatearen berri eman beharra, jarduera hasieran zentsu aitorpena aurkeztuta edo, bestela, ondorioak sortuko dituen urte naturala hasi aurreko azaroan; orobat, birsaltzaile izateari uztearen berri eman beharra. Horretarako, F-65 eredua gaitu da.

Dena dela, abenduaren 19ko 1073/2014 Errege Dekretuaren lehen xedapen iragankorrak ezartzen du, 2014an enpresa edo lanbideko jarduerak egiten dituzten enpresaburuek edo profesionalek, 2015erako, urte horretako martxoaren 31 arte ematen ahalko dutela birsaltzaile izatearen berri, dagokien zentsu aitorpena aurkeztuta.

Balio Erantsiaren gaineko Zergari buruzko abenduaren 30eko 19/1992 Foru Legean egin diren aldaketetako beste bat bidaia agentzien araubide bereziari buruzkoa da, zerga-oinarria modu orokorrean zehazteko aukera kendu baita, halako moduan non, aipatu araubide berezia aplikagarria bada, zerga-oinarria eragiketaz eragiketa bakarrik zehazten ahalko baita. Horrexek, alde batetik, F-65 eredua aldatu beharra dakar, araubide berezi horren aipamena kentzeko, eta bestetik, F-66 eta F-69 ereduen erregistroko diseinuak aldatu beharra, zerga-oinarria zehazteko moduari buruzko aipamena kentzeko.

Estatuaren eta Nafarroako Foru Komunitatearen arteko Hitzarmen Ekonomikoaren 32. artikuluak ezartzen du balio erantsiaren gaineko zerga ordainarazteko, baliokidetasun-errekargua barne, Nafarroak unean-unean Estatuko lurraldean indarra duten oinarrizko printzipio, funtsezko arau eta arau formal berak aplikatuko dituela. Hala ere, Nafarroako Foru Komunitateko Administrazioak aitorpena eta ordainketak egiteko ereduak onesten ahalko ditu, gutxienez ere lurralde erkideko datu berak edukiko dituztenak, eta likidazioaldi bakoitzean ordaintzeko epeak finkatzen ahalko ditu, Estatuko Administrazioak ezartzen dituenetatik asko aldendu gabe.

Kontuan izanda foru agindu honen bidez egindako aldaketek, oro har, 2015eko urtarrilaren 1ean hartzen dutela indarra, bidezko da hura onestea, lurralde erkidean indarra duten arauen aplikazioa aintzat hartuta; eta hori, harik eta Foru Komunitateak bere araua eman arte, Estatuarekiko Hitzarmen Ekonomikoaren laugarren xedapen gehigarrian aurreikusita dagoenez.

Balio Erantsiaren gaineko Zergari buruzko abenduaren 30eko 19/1992 Foru Legearen 112.1 artikuluak ezartzen du Ekonomia eta Ogasun Departamenduak ezartzen dituen tokian, moduan eta epeetan zehaztu eta ordaindu beharko dutela tributu zorra zergaren subjektu pasiboek. Bestetik, BEZaren 62.4 artikuluak ezartzen du Ekonomia eta Ogasun Departamentuak kasu bakoitzerako erabakitzen duen ereduari jarraituz bete beharko dela aitorpen-likidazioa.

Abenduaren 30eko 19/1992 Foru Legearen azken xedapenetako hirugarrenak Ekonomia eta Ogasuneko kontseilaria gaitzen du foru lege hori garatu eta betearazteko behar diren xedapen guztiak eman ditzan.

Horrenbestez,

AGINDU DUT:

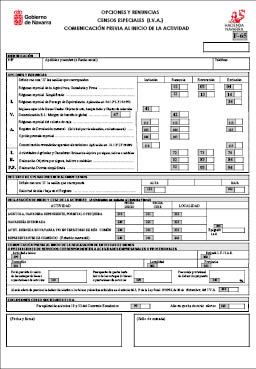

1. artikulua. “Aukera eta ukoak. Zentsu bereziak (BEZa). Jarduera hasi aurreko jakinarazpena” izeneko F-65 eredua eta aurkezpen telematikoa egiteko baldintza orokorrak eta prozedura onesten dituen abenduaren 30eko 427/2013 Foru Agindua aldatzea.

Ondoren aipatzen diren abenduaren 30eko 427/2013 Foru Aginduaren manuek hurrengo testua izanen dute:

Bat.–2.a) artikulua.

“a) Balio erantsiaren gaineko zergako subjektu pasiboak, baldin eta, zerga horri aplikatu beharreko araudiari jarraikiz, ondoko araubide bereziei dagozkien aukerak, ukoak, errebokazioak edo salbuespenak egin behar badituzte: nekazaritza, abeltzaintza eta arrantzakoa, erraztua, baliokidetza errekarguarena, ondasun erabili, arte-lan, antzinako gauza eta bildumagaiena eta kutxa-irizpidearena”.

Bi.–2. artikulua. i) letra gehitzea.

“i) Zenbait aparatu elektronikoren enpresaburu edo profesional birsaltzaile izatearen berri eman behar duten balio erantsiaren gaineko zergako subjektu pasiboak, zergaren araudian ezarritakoari jarraituz, edo izateari uztearen berri eman behar dutenak”.

Hiru.–4.1.d) artikulua.

“d) Aitortzaileak edo, bidezkoa bada, aurkezle baimendunak igorri beharreko aitorpena duen fitxategia lortzeko laguntza programa bat erabili beharko du aurretik, salbu aurkezpen telematikoa egiteko prestatu den inprimakia erabiltzea aukeratzen badu. Laguntza programa hori Nafarroako Zerga Ogasunak F-65 ereduko aitorpenetarako prestatu duena edo formatu bereko fitxategi bat sortzen duen beste bat izan daiteke.

Fitxategi horien edukia Nafarroako Zerga Ogasunaren web-orrialdean ezarritako erregistro diseinuetara egokituko da (http://www.hacienda.navarra.es).”

Lau.–5. artikulua.

“5. artikulua. F-65 ereduaren internet bidezko aurkezpen telematikoa egiteko prozedura.

Aitorpenen Internet bidezko aurkezpen telematikoa egiteko, bi prozedura hauetako bat erabiliko da:

a) Web-eko inprimakitik abiatuta prozesu hau erabiliko da:

1. Nafarroako Ataritik, Ogasunarekin egiten diren izapideen zerbitzuan sartu.

2. Egin nahi den aitorpenaren eredua hautatu, eta aitorpena aurkeztu ahal izateko datu guztiak bete.

3. Aitorpena bete ondoren, igortzeko aukera erabili. Aitorpena zuzena bada, sistemak balioztatuko du. Akatsik atzemanez gero, inprimakiaren bidez komunikatuko da, eta haiek zuzendu arte ezin izanen da aitorpena aurkeztu. Aitorpena zuzen bete ondoren, sistemak komunikatuko du aurkeztutako aitorpenari esleitutako zenbakia, eta, orobat, inprimatzeko aukera eskainiko du, frogagiri gisa erabiltzeko.

b) Nafarroako Zerga Ogasunak prestatutako laguntza programatik abiatuta, prozesu hau segitu beharko da:

1. Aitorpena betetzea, laguntza-programa erabiliz.

2. Aitorpena bete ondoren, balioztatu egin behar da, aurkeztu aurretik.

3. Aitorpena balioztatu ondoren, Interneten bidez igortzen ahalko da. Igorpen berean aitorpen bat baino gehiago sar daitezke, betiere eredu eta urte berekoak baldin badira.

4. Aitorpena igorri ondoren, sistemak erantzunen du, hartze-agiri zenbakia eta aurkezpenaren eguna eta ordua emanda. Gero, igorpena balidatu eta prozesatu ondoren, haren emaitza egiaztatzen ahalko da, Interneteko ondoko helbidean aitorpenak kontsultatzeko erabiltzen ahal den aplikaziotik abiatuta: http://www.hacienda.navarra.es.”

Bost.–I. eranskina foru agindu honen eranskinak ordeztuko du.

2. artikulua. Irailaren 15eko 280/2006 Foru Agindua aldatzea. Foru agindu horren bidez balio erantsiaren gaineko zergaren hiruhileko aitorpen-likidazioa egiteko F-69 eredua onetsi zen eta haren Internet bidezko aurkezpen telematikoa egiteko baldintza orokorrak eta prozedura ezarri ziren eta, orobat, balio erantsiaren gaineko zergaren hileko aitorpen-likidazioa egiteko F-66 ereduaren Internet bidezko aurkezpen telematikoa egiteko baldintza orokorrak eta prozedura ezarri ziren.

Ondoren aipatzen diren irailaren 15eko 280/2006 Foru Aginduaren manuek hurrengo testua izanen dute:

Bat.–II. eranskina. F-69 ereduaren arabera igorri beharreko aitorpen-likidazioen fitxategiek jarraitu beharreko erregistroen diseinuak. 2. motako erregistroa, aitorpenaren zenbakizko datuak.

1. Aitorpena telematika bidez aurkeztera behartuta ez dauden subjektu pasiboentzako urteko laburpen murriztuan sartzen da araubide erraztu bereziari buruzko laukitxoa:

Araubide erraztuko eragiketen bolumena | 201 | N | 15 | 2 | 13 osoko zenbaki eta 2 dezimal |

2. Urteko osoko laburpenetik kentzen dira bidaia agentzien araubide bereziari buruzko laukitxo hauek:

Orokorra, zerga-oinarria, eragiketaz eragiketa | 421 | N | 15 | 2 | 13 osoko zenbaki eta 2 dezimal | |

Zerga-oinarri orokorraren zenbatespena | 422 | N | 15 | 2 | 13 osoko zenbaki eta 2 dezimal |

Bi.–III. eranskina. F-69 ereduaren arabera igorri beharreko aitorpen-likidazioen fitxategiek jarraitu beharreko erregistroen diseinuak. 2. motako erregistroa, aitorpenaren zenbakizko datuak.

Urteko laburpenetik kentzen dira bidaia agentzien araubide bereziari buruzko laukitxo hauek:

Orokorra, zerga-oinarria, eragiketaz eragiketa | 421 | N | 15 | 2 | 13 osoko zenbaki eta 2 dezimal | |

Zerga-oinarri orokorraren zenbatespena | 422 | N | 15 | 2 | 13 osoko zenbaki eta 2 dezimal |

Xedapen iragankor bakarra.–Birsaltzaile izatearen berri ematea.

Honela ematen ahalko da birsaltzaile izatearen berri, 1. artikuluko bi zenbakiko i) letran aipatua, 2015erako:

Urte horretako martxoaren 31 arte, foru agindu honek indarra hartzen duenean enpresa edo lanbideko jarduerak egiten ari diren enpresaburuek edo profesionalek.

Jarduera hasten den unean, foru agindu honek indarra hartu ondoren enpresa edo lanbideko jarduerak hasten dituzten enpresaburuek edo profesionalek.

Azken xedapen bakarra.–Indarra hartzea.

Foru agindu honek Nafarroako Aldizkari Ofizialean argitaratu eta biharamunean hartuko du indarra, behar diren ondorioak izan ditzan:

2015eko urtarrilaren 1etik aurrera aurkezten diren aitorpenei 1. artikulua aplikatuko zaie.

2015eko urtarrilaren 1etik aurrera hasten diren likidazio aldiei dagozkien aitorpenei 2. artikulua aplikatuko zaie.

Iruñean, 2015eko otsailaren 5ean.–Ekonomia, Ogasun, Industria eta Enpleguko kontseilaria, Lourdes Goicoechea Zubelzu.

ERANSKINA

Iragarkiaren kodea: F1501970

Nafarroako Aldizkari Ofiziala

Paseo Pablo Sarasate, 38, 2.º izda.

31001 - Iruña

848 42 12 50