Iragarkia

20. ALDIZKARIA - 2023ko urtarrilaren 30a

1. NAFARROAKO FORU KOMUNITATEA

1.1. XEDAPEN OROKORRAK

1.1.3. Foru Aginduak

149/2022 FORU AGINDUA, abenduaren 30ekoa, Ekonomia eta Ogasuneko kontseilariak emana, zeinaren bidez onesten baita 035 eredua, izenburu honekin: "Honako subjektu pasibo hauei aplikatu beharreko araubide berezietan alta, aldaketa edo baja emateko aitorpena: subjektu pasibo ez diren pertsonei zerbitzuak ematen dizkietenak, edo ondasunen urruneko salmentak edo ondasun-entrega nazional jakin batzuk egiten dituztenak".

Tributu Harmonizazioari buruzko ekainaren 23ko 2/2021 Legegintzako Foru Dekretuaren artikulu bakarrak Balio Erantsiaren gaineko Zergari buruzko abenduaren 30eko 19/1992 Foru Legea aldatzen du, honako zuzentarau hauen transposizioaren ondoriozko aldaketak txertatzeko: Kontseiluaren abenduaren 5eko 2017/2455 (EB) Zuzentaraua (2006/112/EE Zuzentaraua eta 2009/132/EE Zuzentaraua aldatzen dituena, zerbitzuak emateko eta ondasunen urruneko salmentetarako balio erantsiaren gaineko zergari buruzko betebehar jakin batzuei dagokienez) eta Kontseiluaren azaroaren 21eko 2019/1995 (EB) Zuzentaraua (2006/112/EE Zuzentaraua aldatzen duena ondasunen urruneko salmentari eta zenbait ondasun-entrega nazionali buruzko xedapenei dagokienez).

Horrez gain, eta aurreko zuzentarauen transposizioa amaitzeko, otsailaren 23ko 15/2022 Foru Dekretua onetsi zen, honako arau hauek aldatzen dituena: Balio Erantsiaren gaineko Zergaren Erregelamendua, martxoaren 8ko 86/1993 Foru Dekretuaren bidez onetsia; Fakturazio Betebeharrak arautzen dituen Erregelamendua, apirilaren 10eko 23/2013 Foru Dekretuaren bidez onetsia; azaroaren 8ko 69/2010 Foru Dekretua, hirugarren pertsonekin egindako eragiketen urteko aitorpena arautzen duena; Pertsona Fisikoen Errentaren gaineko Zergaren Erregelamendua, maiatzaren 24ko 174/1999 Foru Dekretuaren bidez onetsia; Sozietateen gaineko Zergaren Erregelamendua, abenduaren 20ko 114/2017 Foru Dekretuaren bidez onetsia; eta Nafarroako Foru Komunitateko Administrazioaren Tributu Ikuskapenari buruzko Erregelamendua, ekainaren 11ko 152/2001 Foru Dekretuaren bidez onetsia.

Aldaketa horiek 2021eko uztailaren 1etik aplikatu behar dira, eta eragiten diote ondasunak entregatzearen tributazioari, baldin eta Europar Batasuneko beste estatu batetik edo hirugarren herrialde edo lurralde batetik igortzen baditu hornitzaileak azken kontsumitzaileek eskuarki Internet eta plataforma digitalen bidez eskuratzen dituzten ondasun horiek, bai eta zerbitzuak ematearen tributazioari ere, baldin eta zerbitzu horiek azken kontsumitzaileei ematen dizkieten enpresaburuak finkatuta ez badaude, zerga-egitatearen lokalizazioari buruzko arauen arabera, zerbitzu horiengatik BEZa ordaindu behar den estatuan.

Hala ere, Europako eskalako atalase amankomun bat ezartzen da Batasuneko estatu bakar batean establezimendua duten mikroenpresentzat, baldin eta Batasuneko beste estatu baterako entregak egiten badituzte edo beste estatu batzuetan kokatutako azken kontsumitzaileei noizbehinka zerbitzu jakin batzuk ematen badizkiete. Atalase hori urtean 10.000 eurora artekoa da, eta, horri esker, zenbateko hori gainditzen ez den bitartean, ondasun-entrega eta zerbitzu-prestazio horiek hornitzailearen establezimenduko estatuko BEZaren mende egonen dira. Nolanahi ere, enpresaburu edo profesional horiek aukera izanen dute eragiketa horiek kontsumoko estatuan tributatzeko, atalase hori gainditzen ez badute ere.

Bestalde, administrazio-kargak murrizteko eta zergaren bilketa errazteko, leihatila bakarreko araubide berezi berri batzuk sartu dira. Enpresaburuek eta profesionalek, oro har eragiketak zergari atxikita geratzen diren Europar Batasuneko estatuan establezimendurik ez dutenek, aukera izan dezakete araubide berezi horiek baliatzeko, Erkidegoan establezimendua duten azken kontsumitzaileen alde egindako ondasun-entrega eta zerbitzu-prestazioengatik sortutako BEZaren aitorpena eta likidazioa egiteko. Horren araubidea 19/1992 Foru Legearen VIII. tituluko XI. kapituluan dago.

Horrela, araubide berezi berri bat txertatzen da, "Batasunaren araubidea" izenekoa, aplikatu behar zaiena Erkidegoan bai baina kontsumoko estatuan establezimendurik ez duten enpresaburuek edo profesionalek enpresaburuak edo profesionalak izan gabe hala aritzen diren hartzaileei egiten dizkieten zerbitzuei, Europar Batasunaren barneko ondasunen urruneko salmentei eta Erkidegoan establezimendurik ez duen hornitzaile batek azken kontsumitzaileari ondasun horiek entregatzea errazten duten interfaze digitalen titularrei egotzitako barneko ondasun-entregei.

Bestalde, araubide berezi berri bat ezartzen da, "Inportazio araubidea", aplikatu behar zaiena hirugarren herrialdeetatik edo lurraldeetatik inportatutako ondasunen urruneko salmentei, eta hari heltzen ahalko diote, zuzenean nahiz Erkidegoan establezimendua duen bitartekari baten bidez (eta baldintza jakin batzuetan), hirugarren herrialdeetatik edo lurraldeetatik inportatutako ondasunen urruneko salmentak egiten dituzten enpresaburuek edo profesionalek, 150 eurotik beherako balio intrintsekoa duten bidalketetan, salbu eta zerga berezien xedeko produktuen kasuan.

Leihatila bakarreko araubide berezi horiek denek aukera emanen dute enpresaburuak edo profesionalak autolikidazio bakar baten bidez sartu ahal izan dezan Erkidegoan (kontsumoko estatuetan) egin dituen eragiketa guztiengatik sortutako BEZa, araubide berezia aplikatzen den hiruhileko edo hil natural bakoitzeko. Autolikidazio hori bide elektronikoak erabiliz aurkeztuko da, aukeratu den edo aplikatzekoa den Europar Batasuneko estatuko zerga administrazioari zuzendua (identifikazioko estatua).

19/1992 Foru Legearen 108.duovicies.1.b) eta 108.septvicies.1.b) artikuluek adierazten dutenez, Espainia identifikazioko estatu kidea bada, enpresaburuak edo profesionalak nahitaez adierazi beharko du araubide berezi horietan jasotako eragiketen hasiera-, aldaketa- edo amaiera-data.

Abenduaren 26ko 28/1990 Legearen bidez onetsitako Estatuaren eta Nafarroako Foru Komunitatearen arteko Hitzarmen Ekonomikoaren 34. artikuluko 10. arauak xedatzen du ezen, zergaren ordainarazpena Nafarroako Foru Komunitateko Administrazioak egin behar duenean, araubide bereziei atxikita dauden enpresaburu edo profesionalek araubide horietatik datozen betebehar formalak eta materialak beteko dituztela Foru Komunitateko Administrazioan, horrek ukatu gabe administrazio horren eta Estatuko Administrazioaren artean behar diren informazio eta funts fluxuak.

Ondorioz, formulario bat onetsi behar da, Espainia identifikazioko estatu kide gisa daukaten enpresaburuek edo profesionalek aukera izan dezaten 19/1992 Foru Legearen VIII. tituluko XI. kapituluan aurreikusitako araubide berezietako eragiketen hasiera, aldaketa edo amaiera aitortzeko Nafarroako Foru Ogasunaren aurrean, eragiketa horietan sortutako zergaren ordainarazpena Nafarroari dagokionean.

Horrenbestez,

AGINTZEN DUT:

1. artikulua. Onestea 035 eredua.

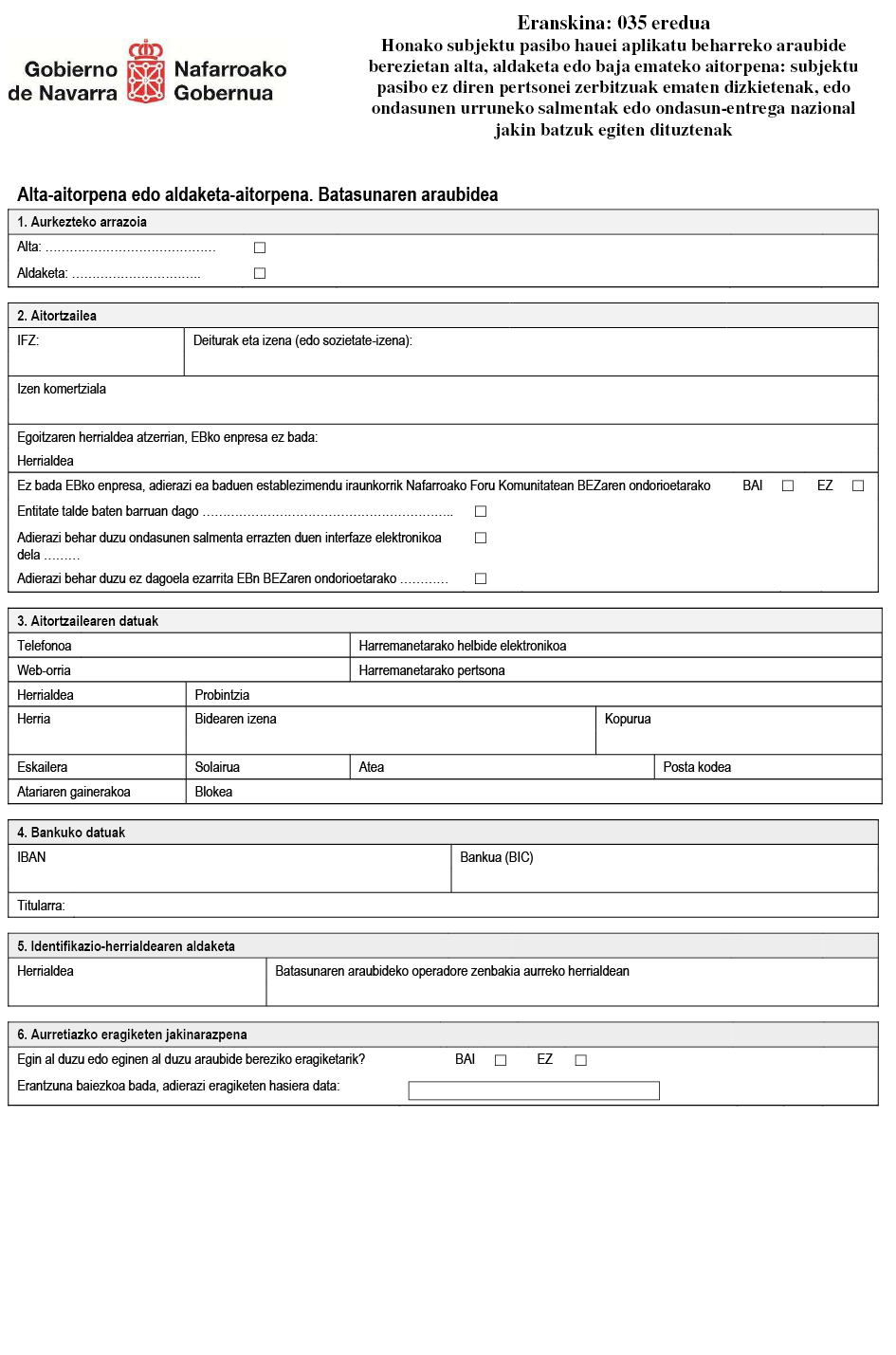

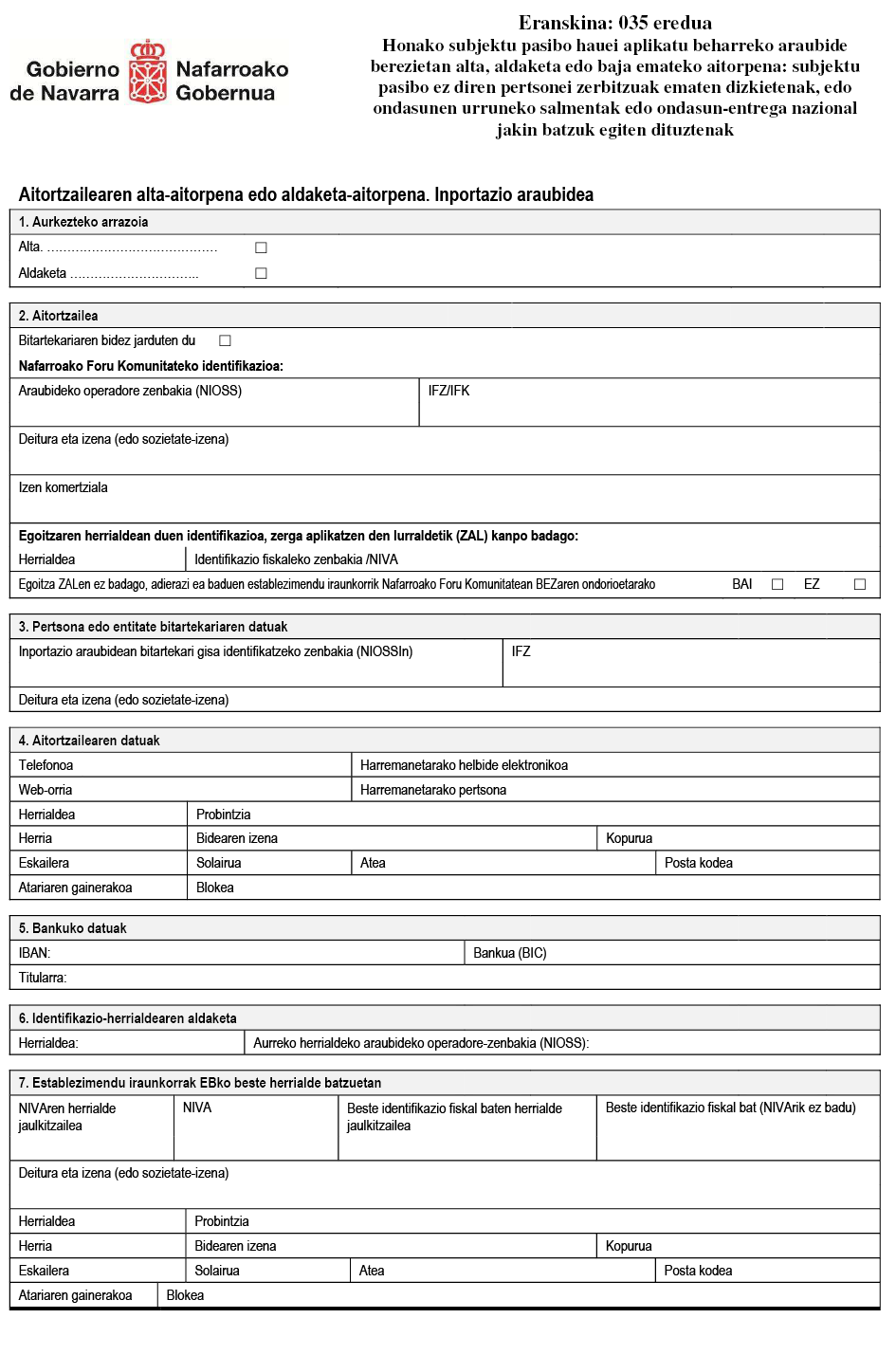

Onesten da 035 eredua, "Honako subjektu pasibo hauei aplikatu beharreko araubide berezietan alta, aldaketa edo baja emateko aitorpena: subjektu pasibo ez diren pertsonei zerbitzuak ematen dizkietenak, edo ondasunen urruneko salmentak edo ondasun-entrega nazional jakin batzuk egiten dituztenak" izenekoa. Ereduak formatu elektronikoa du eta eranskinean dago haren edukia.

2. artikulua. 035 eredua aurkeztera behartuak daudenak.

1. 035 eredua aurkeztuko dute Balio Erantsiaren gaineko Zergari buruzko abenduaren 30eko 19/1992 Foru Legearen VIII. tituluko XI. kapituluan aurreikusitako araubide bereziren batean sartuta dauden edo sartu nahi duten enpresaburuek edo profesionalek, baldin eta Espainia identifikazioko estatu kide gisa izendatzen badute. Hona araubide horiek: Batasunaren araubidea eta inportazio araubidea, enpresaburuak edo profesionalak bitartekari bat izendatu ez badu.

2. Halaber, 035 eredua aurkeztuko dute 19/1992 Foru Legearen VIII. tituluko XI. kapituluaren 4. atalean araututako araubide bereziaren ondorioetarako bitartekari gisa jarduten duten edo jardun nahi duten pertsonek, baldin eta Espainia aukeratzen badute edo aukeratu behar badute identifikazioko estatu kide gisa.

3. Aurreko paragrafoetan aipatutako enpresaburuek edo profesionalek eta bitartekariek 035 eredua aurkeztuko dute 19/1992 Foru Legearen VIII. tituluko XI. kapituluan aurreikusitako araubide berezietan alta, aldaketa edo baja aitortzeko, Espainia identifikazioko estatu kide gisa izendatzen dutenean.

Aipatutako araubide berezi horietako bati baino gehiagori lotzeko, enpresaburuak edo profesionalak 035 eredu bat aurkeztu beharko du Nafarroako Foru Komunitatean erregistratu nahi duen araubide bakoitzeko.

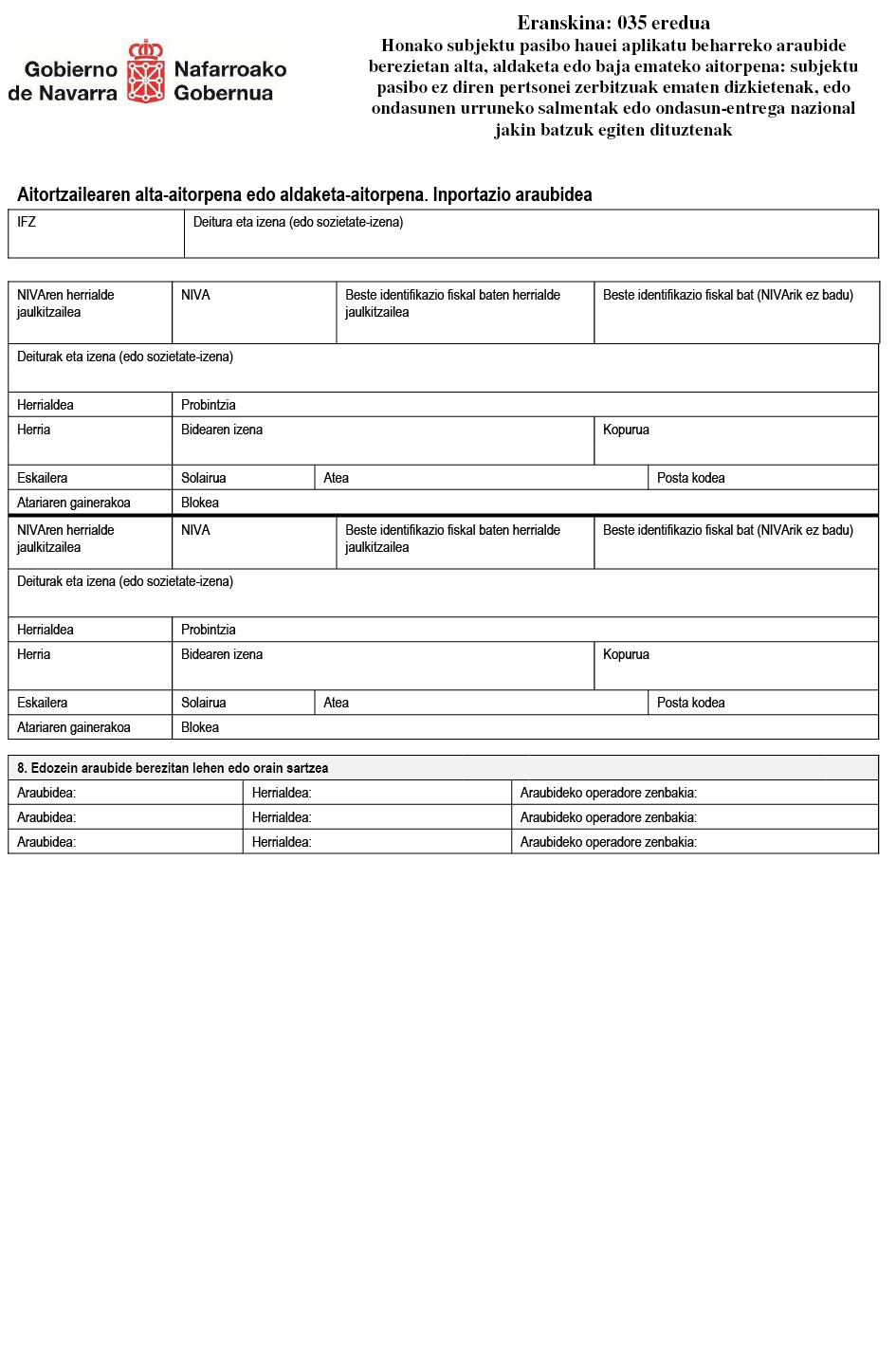

4. Martxoaren 8ko 86/1993 Foru Dekretuaren bidez onetsitako Balio Erantsiaren gaineko Zergaren Erregelamenduaren 50 septiesdecies artikuluan ezarritako baldintzak betetzen dituzten operadoreek 035 eredua aurkeztuko dute, Nafarroako Foru Komunitatean bitartekari gisa erregistratzeko.

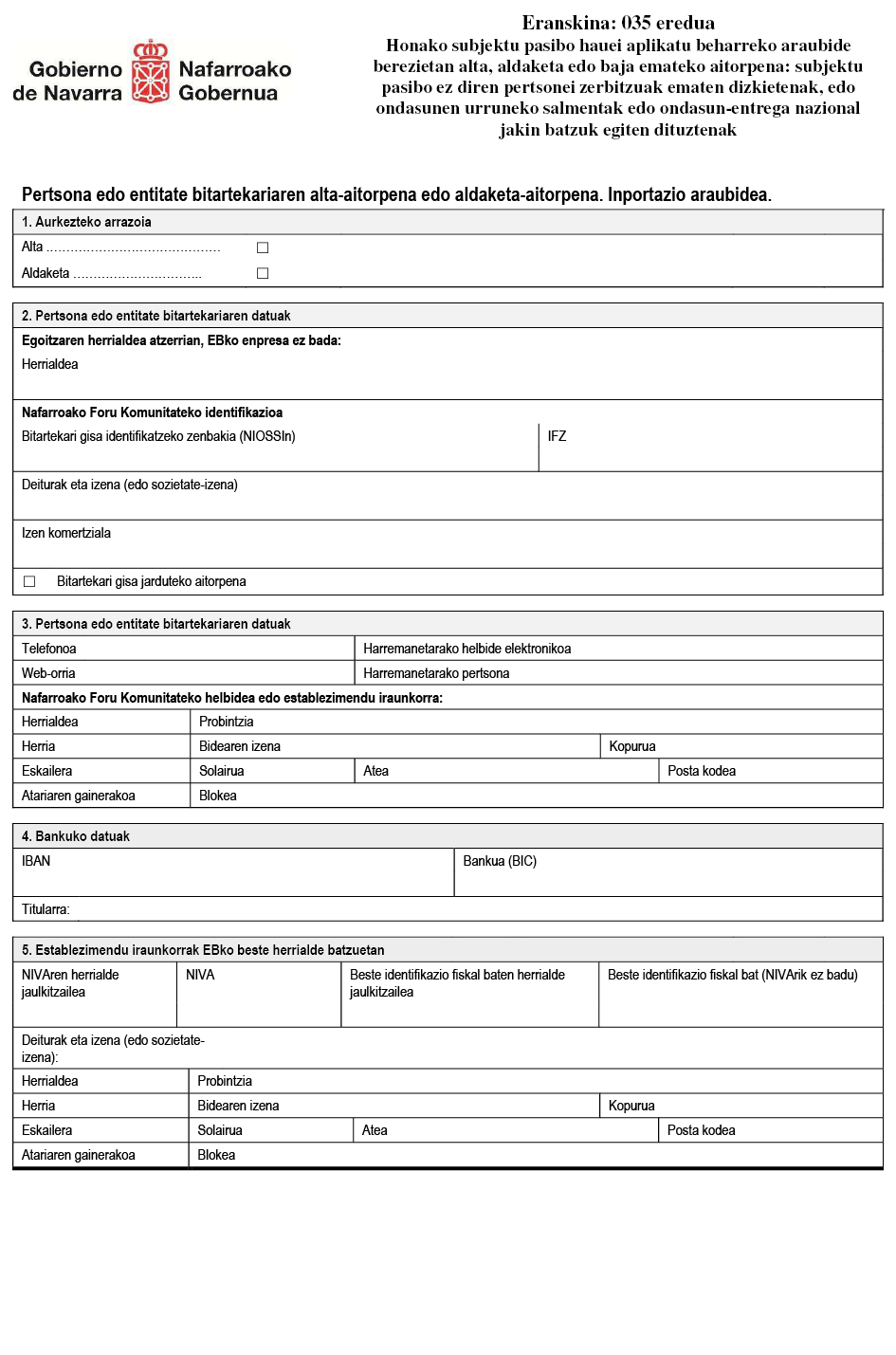

3. artikulua. Alta-aitorpena aurkezteko epea eta haren ondorioak.

1. Batasunaren araubidea aplikatzen hasiko da Espainia identifikazioko estatu kide gisa aukeratu behar duen enpresaburuak edo profesionalak Nafarroako Foru Ogasunean araubide berezi horietako batean alta-aitorpena aurkeztu eta hurrengo hiruhileko naturalaren lehenengo egunetik aurrera.

Hala ere, enpresaburuak edo profesionalak Batasunaren araubidean sartutako eragiketak egiten baditu aurreko paragrafoan aipatutako eragin-eguna baino lehen, araubide berezia aplikatuko da lehenengo ondasun-entrega edo zerbitzu-prestazioa egiten den egunetik aurrera, baldin eta enpresaburuak edo profesionalak alta-aitorpen hori aurkezten badu lehenengo ondasun-entregaren edo prestazioaren egunaren ondoko hilabeteko hamargarren egunean, beranduenik.

2. Inportazio araubidea aplikatzen hasiko da enpresaburuak edo profesionalak edo haren ordezkariak araubide berezian alta-aitorpena aurkeztu ondoren, zerga arloko administrazioak inportazio araubidearen ondorioetarako operadore zenbakia (NIOSS, 19/1992 Foru Legearen 108.septvicies.1 artikuluan aipatua) esleitzen dion egunetik aurrera.

3. Inportazio araubidean bitartekari gisa jardun nahi duen eta Espainia identifikazioko estatu kide gisa aukeratu behar duen edo aukeratzen duen pertsonak edo erakundeak aurkeztuko beharko du bitartekari gisako jardueraren alta-aitorpena.

Aitorpenak aurkezten ahalko ditu bitartekari izendatu duten enpresaburu edo profesionalen izenean, zerga arloko administrazioak bitartekari gisa identifikatzeko zenbakia (NIOSSIn, 19/1992 Foru Legearen 108.septvicies.1 artikuluan aipatua) esleitzen dion egunetik aurrera.

4. artikulua. Aldaketa-aitorpena aurkezteko epea eta haren ondorioak.

Araubide bereziren bati atxikitako enpresaburuak edo profesionalak edo bere bitartekariak, bere identifikazioko estatu kidea Espainia baldin bada, Nafarroako Foru Ogasunari deklaratu beharko dio dagokion araubide berezian alta-aitorpenaren arabera emandako informazioan izandako edozein aldaketa, aldaketa egin eta hurrengo hilabeteko hamargarren egunean, beranduenez.

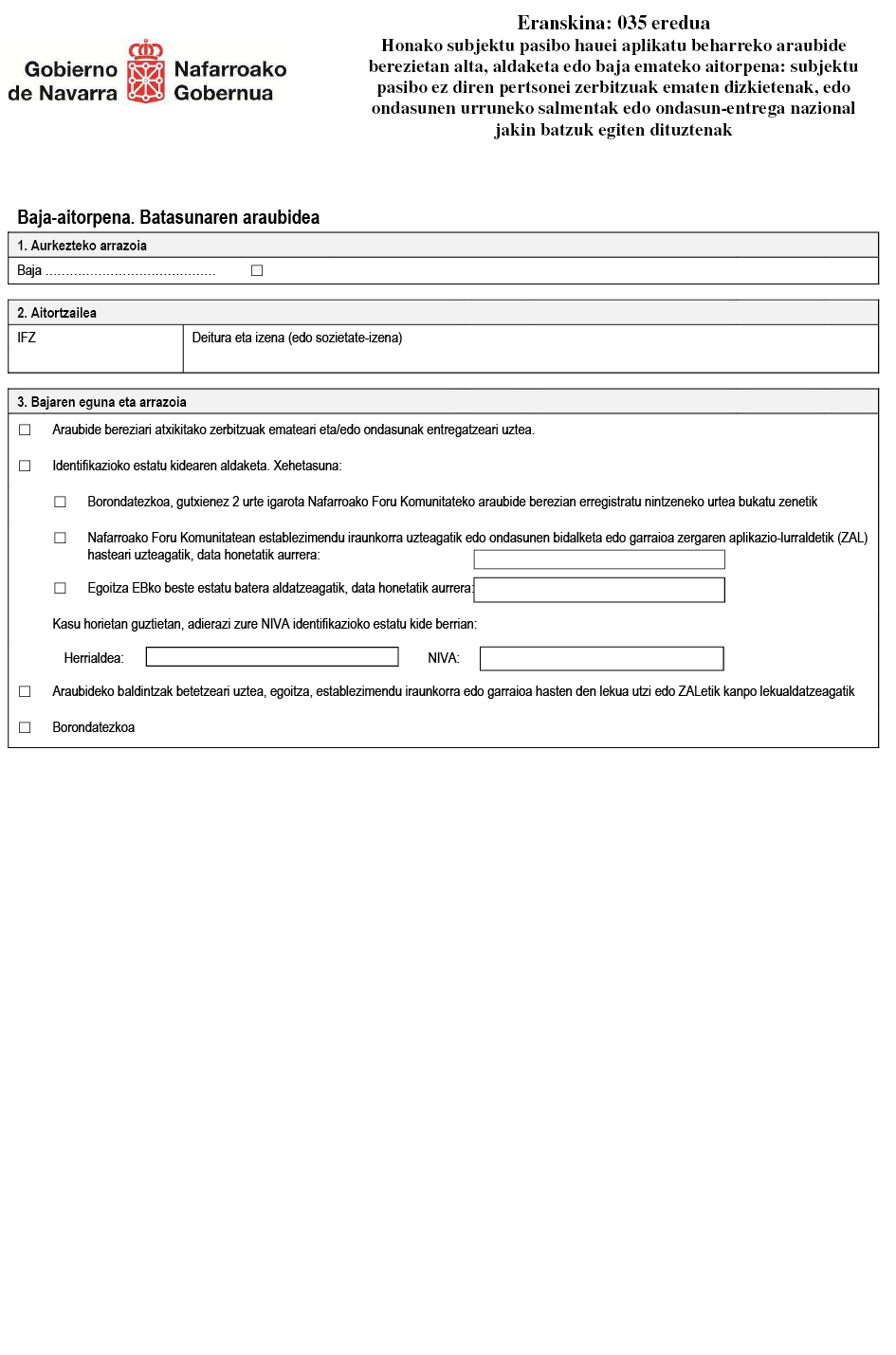

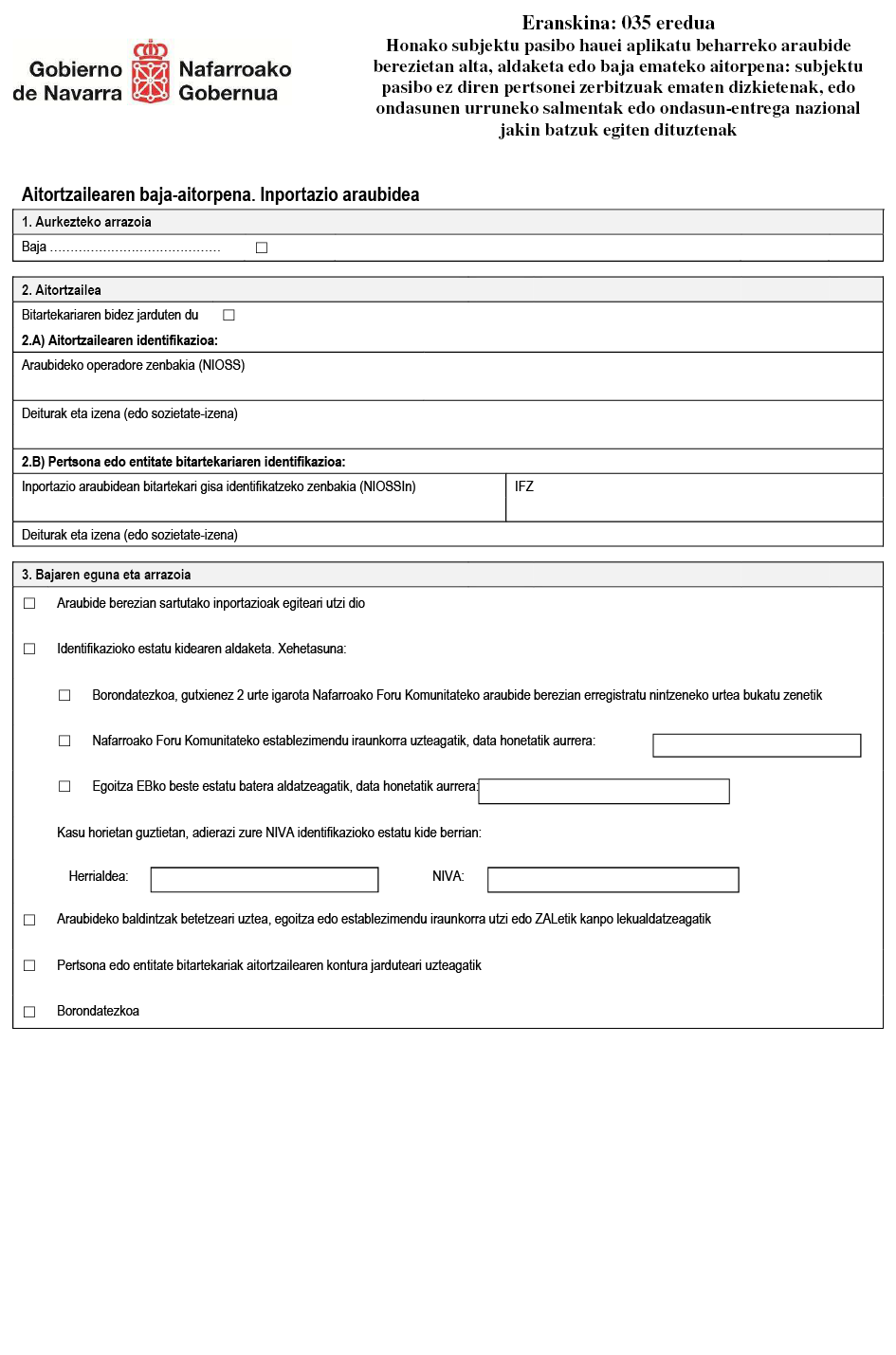

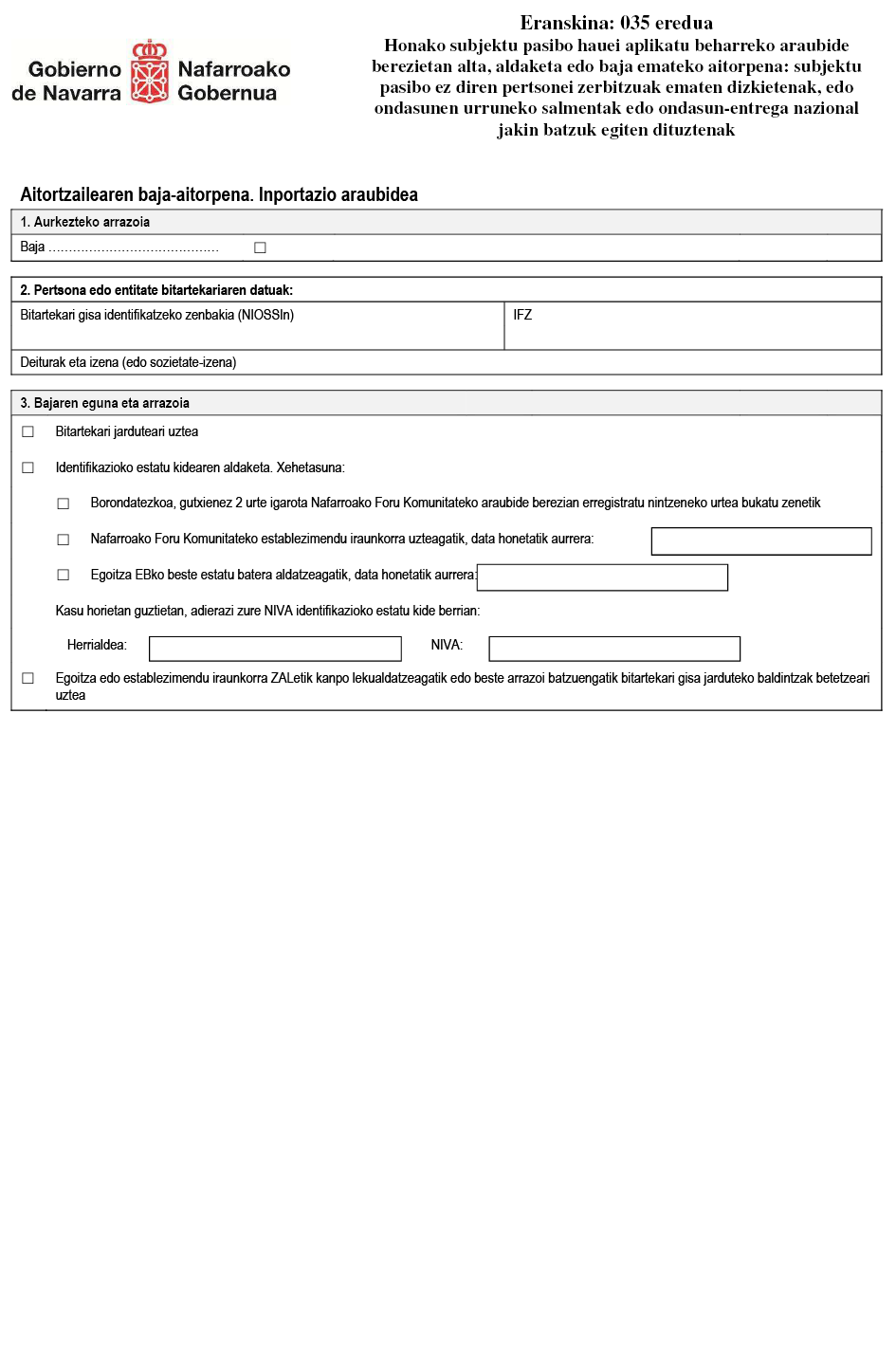

5. artikulua. Baja-aitorpena aurkezteko epea eta haren ondorioak.

1. Batasunaren araubideari atxikitako enpresaburuak edo profesionalak, bere identifikazioko estatu kidea Espainia baldin bada eta aipatu araubide bereziak estaltzen ahal dituen ondasunak entregatzen edo zerbitzuak ematen jarraitu arren araubidea erabiltzeari utzi nahi badio, erabaki horren berri eman beharko dio Nafarroako Foru Ogasunari, araubidea erabiltzeari utzi nahi dion hiruhilekoaren aurreko hiruhileko naturala amaitu baino hamabost egun lehenago, gutxienez.

2. Inportazio araubideari atxikitako enpresaburuak edo profesionalak, edo horien kontura aritzen den bitartekariak, bere identifikazioko estatu kidea Espainia bada eta aipatu araubide bereziak estaltzen ahal dituen ondasunak entregatzen jarraitu arren araubidea erabiltzeari utzi nahi badio, erabaki horren berri eman beharko dio Nafarroako Foru Ogasunari, araubidea erabiltzeari utzi nahi dion hilabetearen aurreko hilabete naturala amaitu baino hamabost egun lehenago, gutxienez.

3. Bitartekariaren identifikazioko estatu kidea Espainia den kasuetan, inportazio araubideari atxikitako enpresaburuen edo profesionalen kontura jarduteari amaiera ematen badio, erabaki horren berri eman beharko dio Nafarroako Foru Ogasunari, bitartekari gisa jarduteari utzi nahi zaion hilabete naturalaren aurreko hilabete naturala amaitu baino hamabost egun lehenago.

4. Enpresaburuak edo profesionalak, edo horien kontura aritzen den bitartekariak, bere identifikazioko estatu kidea Espainia baldin bada, honako informazio hau jakinarazi beharko du hurrengo hilabeteko hamargarren egunean, beranduenez:

a) Ea araubide bereziren batek estalitako jarduerak amaituko dituen.

b) Ea jarduerak aldatuko dituen, halako moduan non araubide berezi hori erabiltzeko beharrezkoak diren baldintzak betetzeari utziko dion. Inportazio araubidean, inguruabar hori gertatuko da, besteak beste, bitartekari batek enpresaburuaren edo profesionalaren kontura jarduteari uzten dionean.

5. Bitartekariak, bere identifikazioko estatu kidea Espainia bada eta dagoeneko ez baditu betetzen bitartekari gisa jarduteko baldintzak, aldaketa egin eta hurrengo hilabeteko hamargarren egunean jakinarazi beharko du, beranduenez.

6. Enpresaburuak edo profesionalak, edo bitartekariak, bere identifikazioko estatu kidea Espainia bada eta identifikazioko estatu kidea aldatzen badu, aldaketaren berri eman beharko die ukitutako bi estatu kideei, aldaketa egin eta hurrengo hilabeteko hamargarren egunean, beranduenez.

6. artikulua. 035 eredua aurkezteko moduak.

035 eredua soilik formatu elektronikoan izanen da eskuragarri eta modu elektronikoz aurkeztu beharko da, Internet bidez, 8. eta 9. artikuluetan azaltzen diren baldintza orokorren eta prozeduraren arabera.

Eredua aurkezten dutenek kontuan hartu beharko dituzte aurkezpen telematiko hori egiteko behar diren arau teknikoak, Nafarroako Gobernuaren web-orrian argitaratuak daudenak, Nafarroako Foru Ogasunari dagokion atalean.

7. artikulua. 035 eredua aurkezteko gaikuntza.

Honako hauek aurkezten ahalko dute 035 eredua modu elektronikoz:

a) Enpresaburuek edo profesionalek, edo haien legezko ordezkariek.

Bitartekariaren bidezko inportazio araubideari atxikita dauden edo atxiki nahi duten enpresaburu edo profesionalen kasuan, 035 eredua bitartekariak edo legezko ordezkariek aurkeztu beharko dute.

b) Hirugarren pertsonen ordezkari gisa aitorpenak aurkezteko baimena duten pertsonek edo entitateek, ekainaren 29ko 130/2009 Foru Aginduan xedatutakoarekin bat. Agindu horren bidez, kanpoko laguntzarako akordioa onetsi zen hirugarren pertsonak ordezkatuz aitorpenak, jakinarazpenak eta zerga arloko beste agiri batzuk telematika bidez aurkezteko, eta telematika bidez tramitatzeko tributu zorren ordainketa.

8. artikulua. 035 eredua aurkezteko baldintza orokorrak.

035 eredua elektronikoki aurkezteko, bete beharko dira Ekonomia eta Ogasuneko kontseilariaren uztailaren 3ko 132/2009 Foru Aginduaren 2. artikuluan ezarritako baldintza orokorrak, foru agindu horretan arautzen baitira zenbait tributu aitorpen baliabide telematikoen bidez edo ordenagailuak irakurtzen ahal duen euskarriaren bidez aurkeztera behartzen duten kasuak.

9. artikulua. 035 eredua modu elektronikoan aurkezteko prozedura.

1. 035 eredua prozedura honi jarraikiz aurkeztuko da:

a) Joan Ogasunarekiko izapideen zerbitzura Nafarroako Gobernuaren web-orritik, Nafarroako Foru Ogasunari dagokion atalean.

b) Dagokion 035 eredua hautatu, eta aitorpena aurkeztu ahal izateko behar diren datu guztiak bete. Zehazki:

- 035U eredua. Batasunaren araubidea. Alta, aldaketa eta baja.

- 035D eredua. Inportazio araubidea aitortzaile gisa. Alta, aldaketa eta baja.

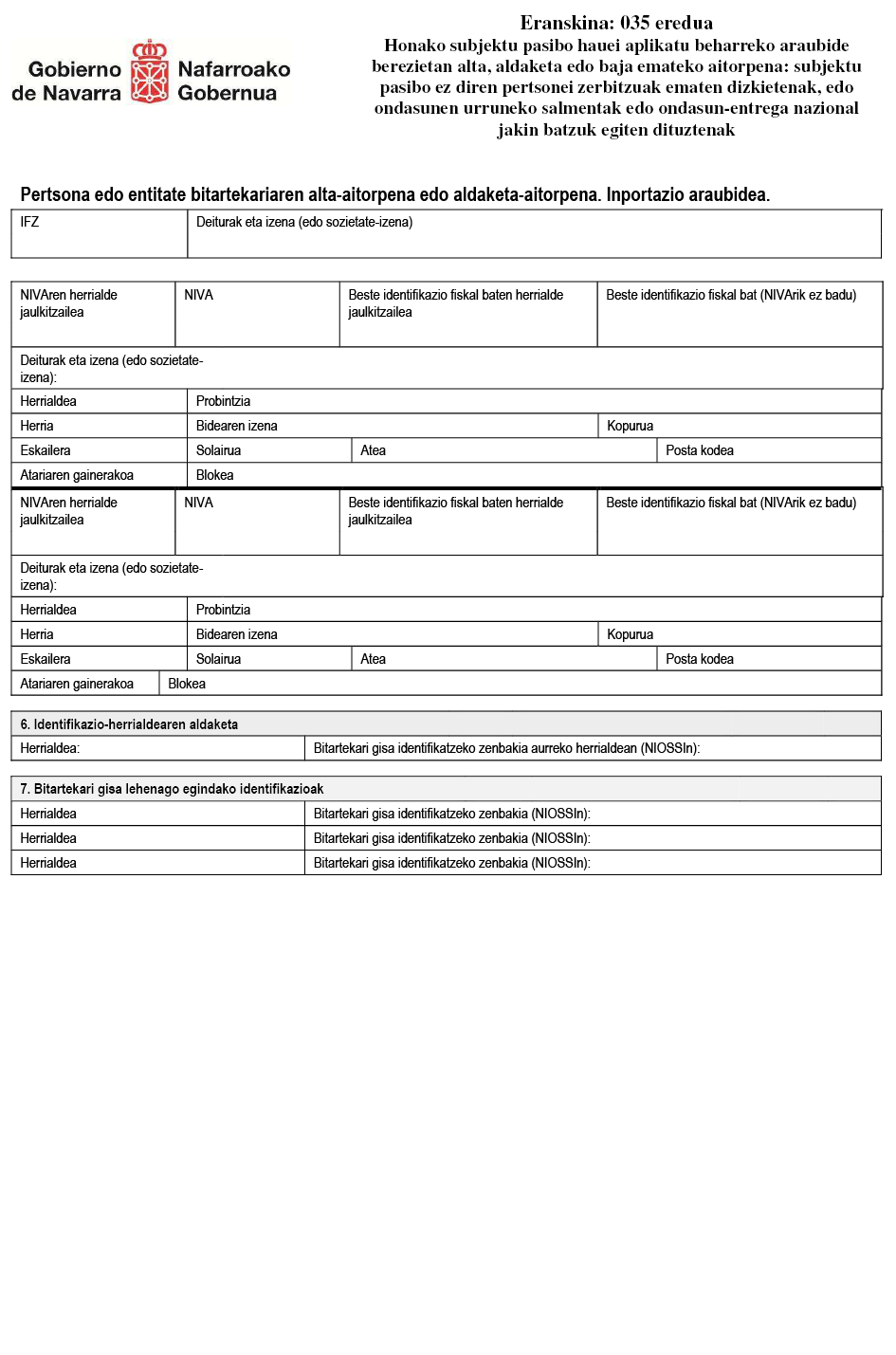

- 035I eredua. Inportazio araubidea bitartekari gisa. Alta, aldaketa eta baja.

c) Aitorpena bete ondoren, igortzeko aukera erabili.

Aitorpena zuzen egina bada, sistemak baliozkotuko du. Akatsik atzemanez gero, formularioaren bidez emanen da horren berri, eta haiek zuzendu arte ezin izanen da aitorpena aurkeztu.

Aitorpena zuzen baldin badago, aurkeztutako aitorpenari esleitutako zenbakia emanen du aditzera sistemak, eta inprimatzeko aukera eskainiko du, frogagiri gisa erabiltzeko. Enpresaburuak edo profesionalak, edo bitartekariak, hala dagokionean, onartutako aitorpena gorde beharko du.

2. Araubide berezian alta-aitorpena onesteko edo ukatzeko erabakia bitarteko elektronikoen bidez jakinaraziko da.

Alta-aitorpena onesten bada, bide elektronikoz jakinaraziko da honako hau:

a) Inportazio araubidearen ondorioetarako operadore zenbakia (NIOSS), araubide horretan alta ematea erabakitzen bada.

b) Inportazio araubidean bitartekari gisa identifikatzeko zenbakia (NIOSSIn), araubide horretan alta ematea erabakitzen bada.

Batasunaren araubideari buruzko alta-aitorpena onetsiz gero, araubide horren ondorioetarako operadore zenbakia izanen da zerga arloko administrazioak enpresaburuari edo profesionalari esleitutako identifikazio fiskaleko zenbakia (IFZ).

Lehen ezarritako operadore zenbakia edo bitartekari gisa identifikatzeko zenbakia erabili beharko da aldaketaren edo bajaren 035 eredua aurkezteko.

Xedapen gehigarri bakarra.–Datu pertsonalen tratamendua.

Zergapekoak bere tributu eskubide eta betebeharrak betetzean emandako datu pertsonalak tributu sistema aplikatzeko erabiliko dira, eta Nafarroako Foru Ogasuna izanen da datu horien tratamenduaren arduraduna. Tratamendua bat etorriko da Europako Parlamentuaren eta Kontseiluaren 2016ko apirilaren 27ko 2016/679 (EB) Erregelamenduarekin eta Datu Pertsonalak Babesteko eta Eskubide Digitalen Bermerako abenduaren 5eko 3/2018 Lege Organikoarekin. Nafarroako Gobernuaren webgunean emanen da Erregelamenduaren 13. artikuluak exijitzen duen informazioa, balizko tratamenduei eta horien gaineko eskubideen erabilerari buruzkoa.

Xedapen iragankor bakarra.–Foru agindu honek indarra hartu aurreko altak.

Balio Erantsiaren gaineko Zergari buruzko abenduaren 30eko 19/1992 Foru Legearen VIII. tituluko XI. kapituluan aurreikusitako araubide bereziren batean dagoeneko sartuta dauden Nafarroako zergadunei ofizioz emanen zaie alta Nafarroako Foru Ogasunak dagokion erroldan, foru agindu honek indarra hartu aurretik.

Azken xedapen bakarra.–Indarra hartzea.

Foru agindu honek Nafarroako Aldizkari Ofizialean argitaratu eta biharamunean hartuko du indarra.

Iruñean, 2022ko abenduaren 30ean.–Ekonomia eta Ogasuneko kontseilaria, Elma Saiz Delgado.

Iragarkiaren kodea: F2300022

Nafarroako Aldizkari Ofiziala

Paseo Pablo Sarasate, 38, 2.º izda.

31001 - Iruña

848 42 12 50