Anuncio

BOLETÍN Nº 19 - 27 de enero de 2023

1. Comunidad Foral de Navarra

1.1. Disposiciones Generales

1.1.3. Órdenes Forales

ORDEN FORAL 150/2022, de 30 de diciembre, de la consejera de Economía y Hacienda, por la que se aprueba el modelo 369 "Impuesto sobre el Valor Añadido. Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes".

El Decreto Foral Legislativo 2/2021, de 23 de junio, de Armonización Tributaria, incorpora al ordenamiento interno la Directiva (UE) 2017/2455 del Consejo, de 5 de diciembre, por la que se modifican la Directiva 2006/112/CE y la Directiva 2009/132/CE en lo referente a determinadas obligaciones respecto del impuesto sobre el valor añadido para las prestaciones de servicios y las ventas a distancia de bienes, y la Directiva (UE) 2019/1995 del Consejo, de 21 de noviembre, por la que se modifica la Directiva 2006/112/CE en lo que respecta a las disposiciones relativas a las ventas a distancia de bienes y a ciertas entregas nacionales de bienes.

La transposición de las directivas anteriores, cuyas normas son de aplicación desde el 1 de julio 2021, ha incluido importantes modificaciones en el ámbito de la tributación de las entregas de bienes que, adquiridos por consumidores finales, generalmente a través de internet y plataformas digitales, son enviados por el proveedor desde otro Estado miembro o un país o territorio tercero, y las prestaciones de servicios efectuadas a favor de consumidores finales por empresarios no establecidos en el Estado miembro donde, conforme a las reglas de localización del hecho imponible, quedan sujetas a IVA.

Por otra parte, para reducir las cargas administrativas y facilitar la recaudación del Impuesto, se introducen en el Capítulo XI del Título VIII de la Ley Foral 19/1992, de 30 de diciembre, del Impuesto sobre el Valor Añadido, nuevos regímenes especiales de ventanilla única a los que pueden opcionalmente acogerse los empresarios y profesionales, generalmente no establecidos en el Estado miembro donde quedan sujetas las operaciones, para la declaración y liquidación del IVA devengado por las entregas de bienes y prestaciones de servicios efectuadas a favor de consumidores finales establecidos en la Comunidad.

Así, se incluye un nuevo régimen especial, denominado "Régimen de la Unión", aplicable a los servicios prestados por empresarios o profesionales establecidos en la Comunidad, pero no en el Estado miembro de consumo, a destinatarios que no tengan la condición de empresarios o profesionales actuando como tales, a las ventas a distancia intracomunitarias de bienes y a las entregas interiores de bienes imputadas a los titulares de interfaces digitales que faciliten la entrega de estos bienes al consumidor final por parte de un proveedor no establecido en la Comunidad.

Asimismo, se establece un nuevo régimen especial, "Régimen de importación", aplicable a las ventas a distancia de bienes importados de países o territorios terceros al que podrán acogerse, directamente o a través de un intermediario establecido en la Comunidad, en determinadas condiciones, los empresarios o profesionales que realicen ventas a distancia de bienes importados de países o territorios terceros en envíos cuyo valor intrínseco no exceda de 150 euros, a excepción de los productos que sean objeto de impuestos especiales.

Estos regímenes especiales de ventanilla única van a permitir, mediante una única autoliquidación presentada por vía electrónica ante la Administración tributaria del Estado miembro por el que haya optado o sea de aplicación (Estado miembro de identificación), que el empresario o profesional pueda ingresar el IVA devengado por todas sus operaciones efectuadas en la Comunidad (Estados miembros de consumo) por cada trimestre o mes natural a las que se aplica, en cada caso, el régimen especial.

El apartado 1.c) del artículo 108 duovicies de la Ley Foral 19/1992, establece la obligación de presentar por vía electrónica una declaración-liquidación del Impuesto sobre el Valor Añadido para aquellos empresarios o profesionales acogidos al régimen especial aplicable a los servicios prestados por empresarios o profesionales establecidos en la Comunidad, pero no en el Estado miembro de consumo, a destinatarios que no tengan la condición de empresarios o profesionales actuando como tales, a las ventas a distancia intracomunitarias de bienes y a las entregas interiores de bienes realizadas en las condiciones previstas en el artículo 8 bis.b).

De igual manera, el apartado 1.c) del artículo 108 septvicies de la Ley Foral 19/1992, establece la obligación de presentar por vía electrónica una declaración-liquidación del Impuesto sobre el Valor Añadido para aquellos empresarios o profesionales acogidos al régimen especial aplicable a las ventas a distancia de bienes importados de países o territorios terceros.

Para hacer posible la implementación de los regímenes anteriores, esta orden foral aprueba el modelo 369 "Impuesto sobre el Valor Añadido. Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes", que permitirá la autoliquidación de las operaciones comprendidas en los nuevos regímenes previstos en el Capítulo XI del Título VIII de la Ley Foral 19/1992, cuando conforme a lo establecido en el artículo 33.12 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por Ley 28/1990, de 26 de diciembre, la exacción del impuesto corresponda a Navarra.

En su virtud,

ORDENO:

Artículo 1. Aprobación del modelo 369.

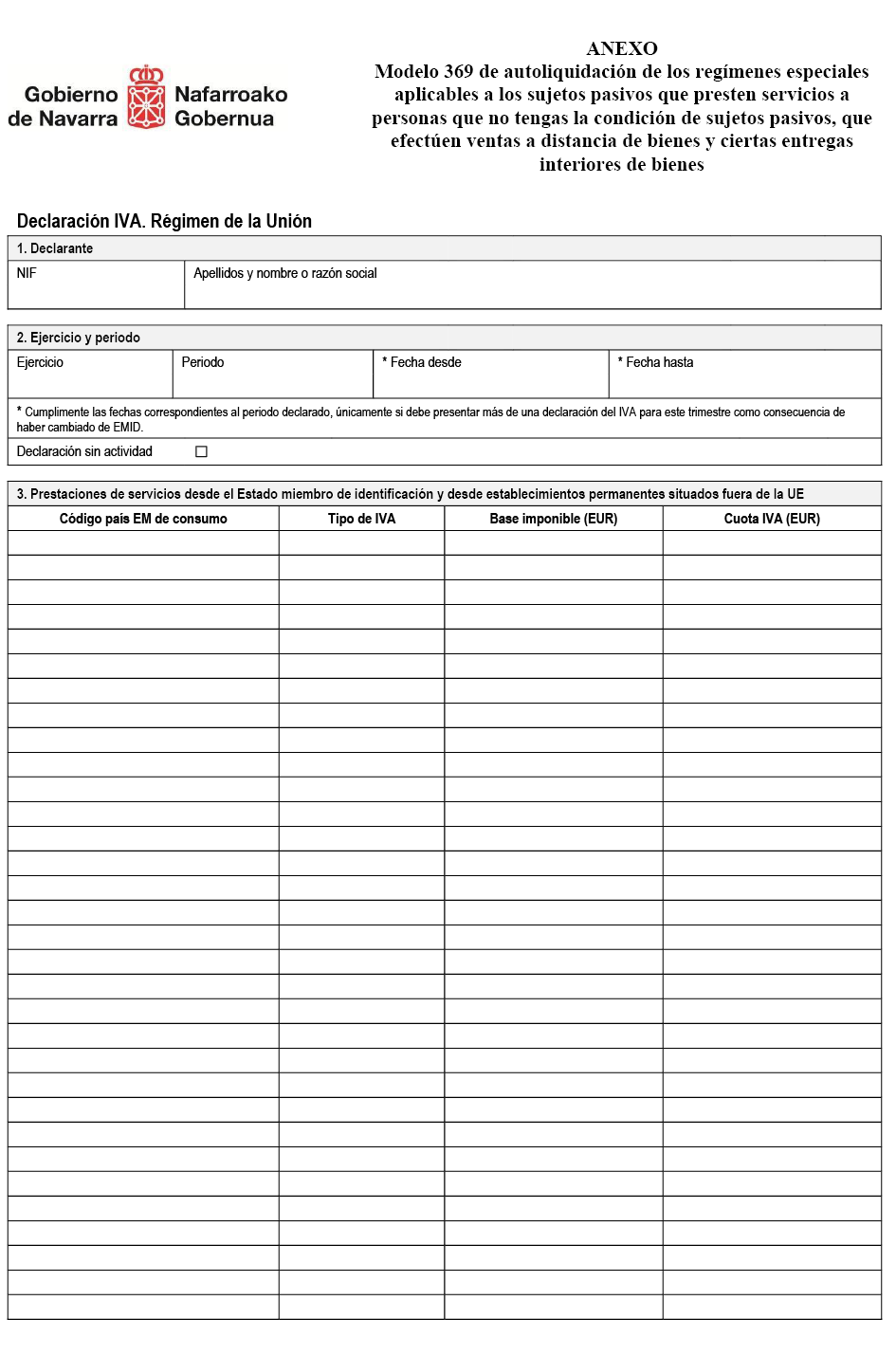

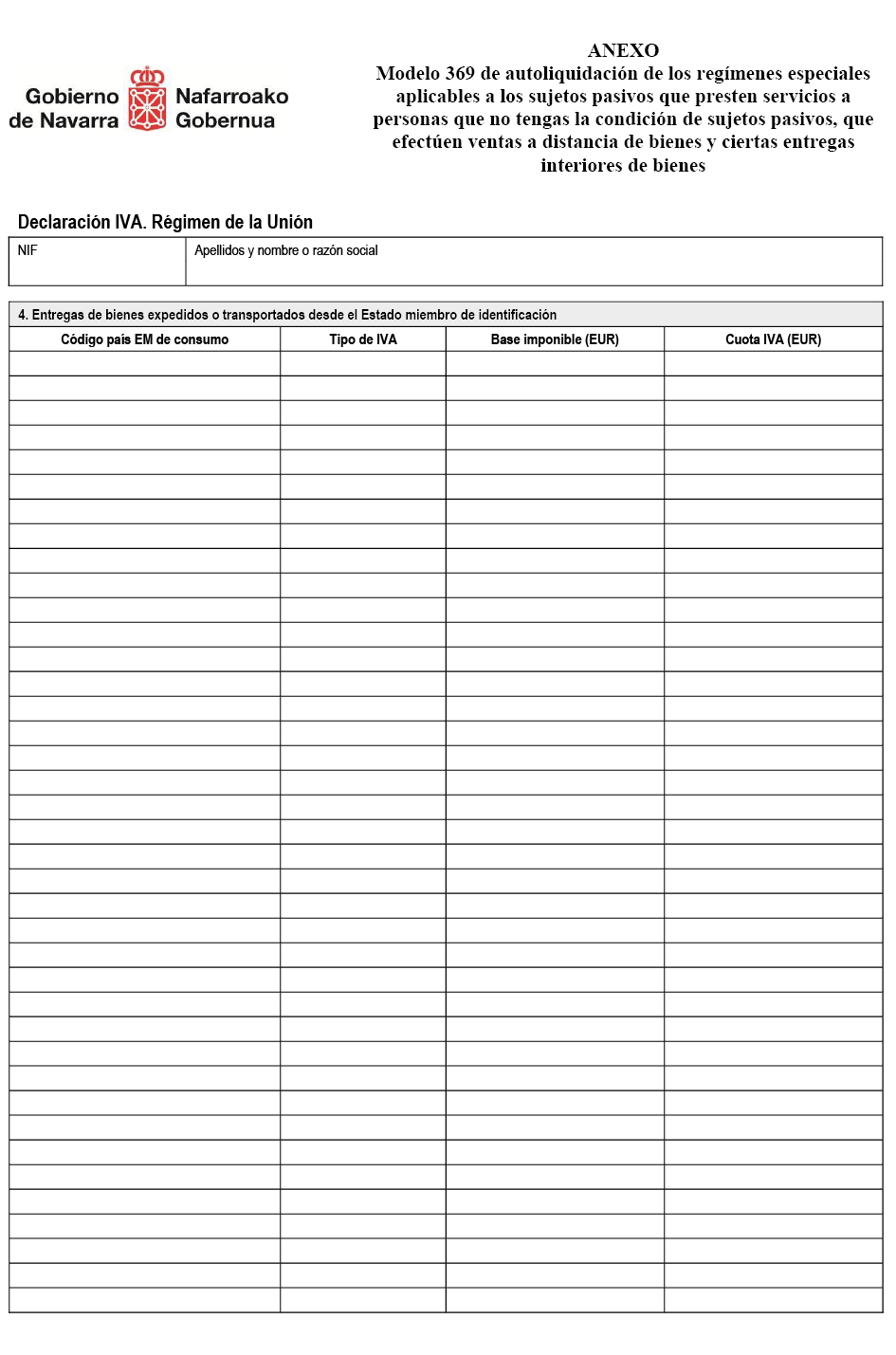

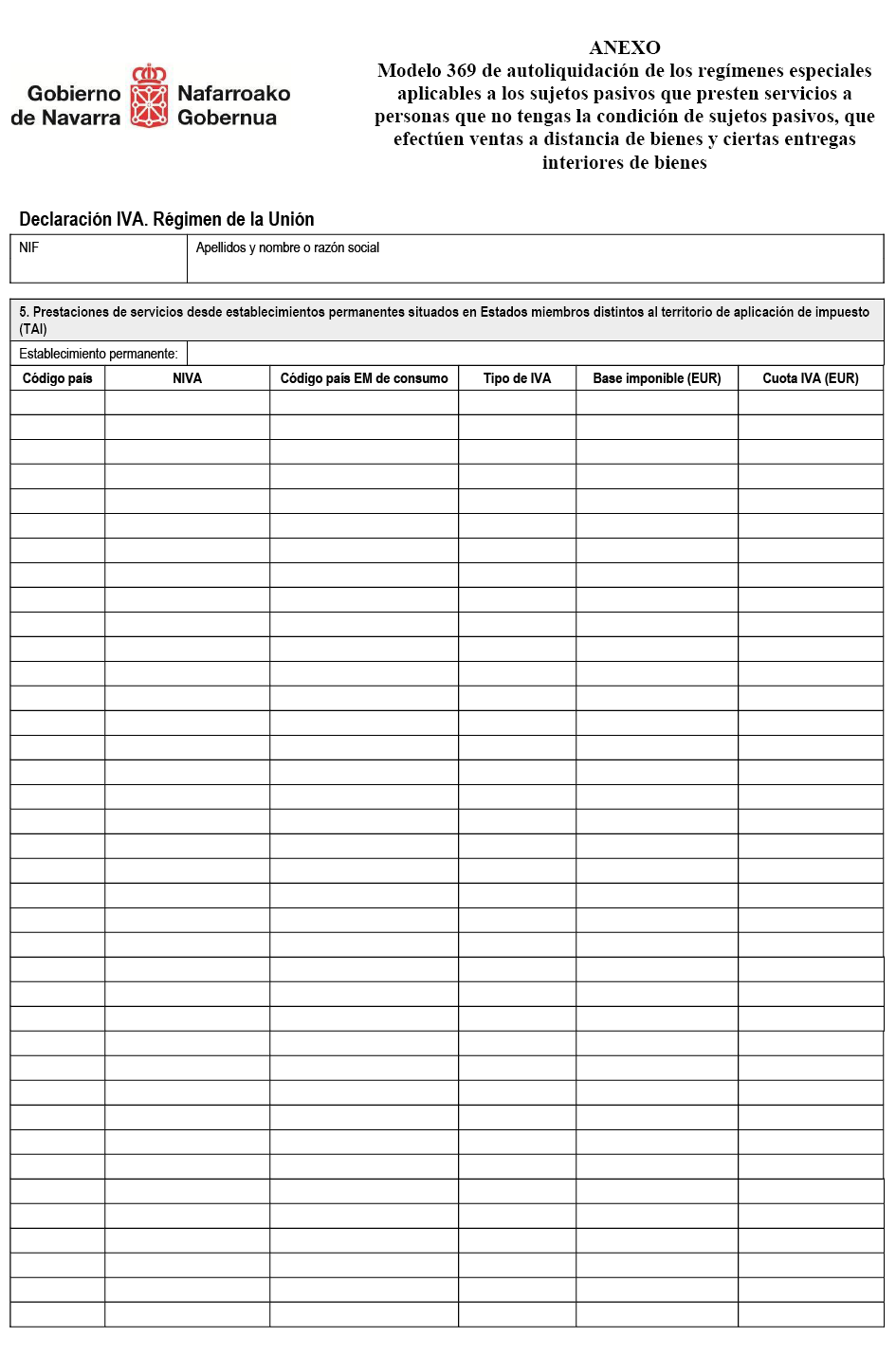

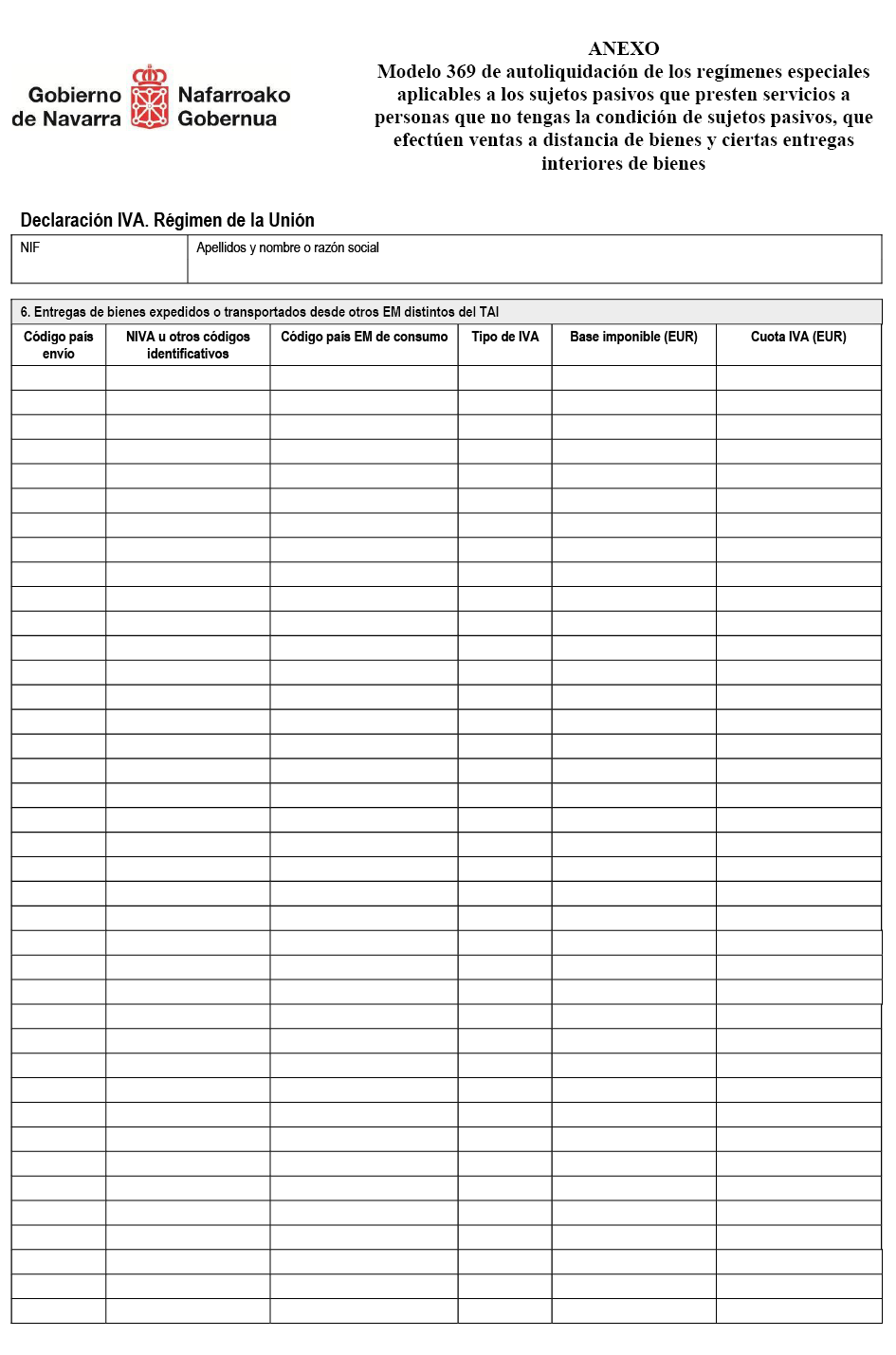

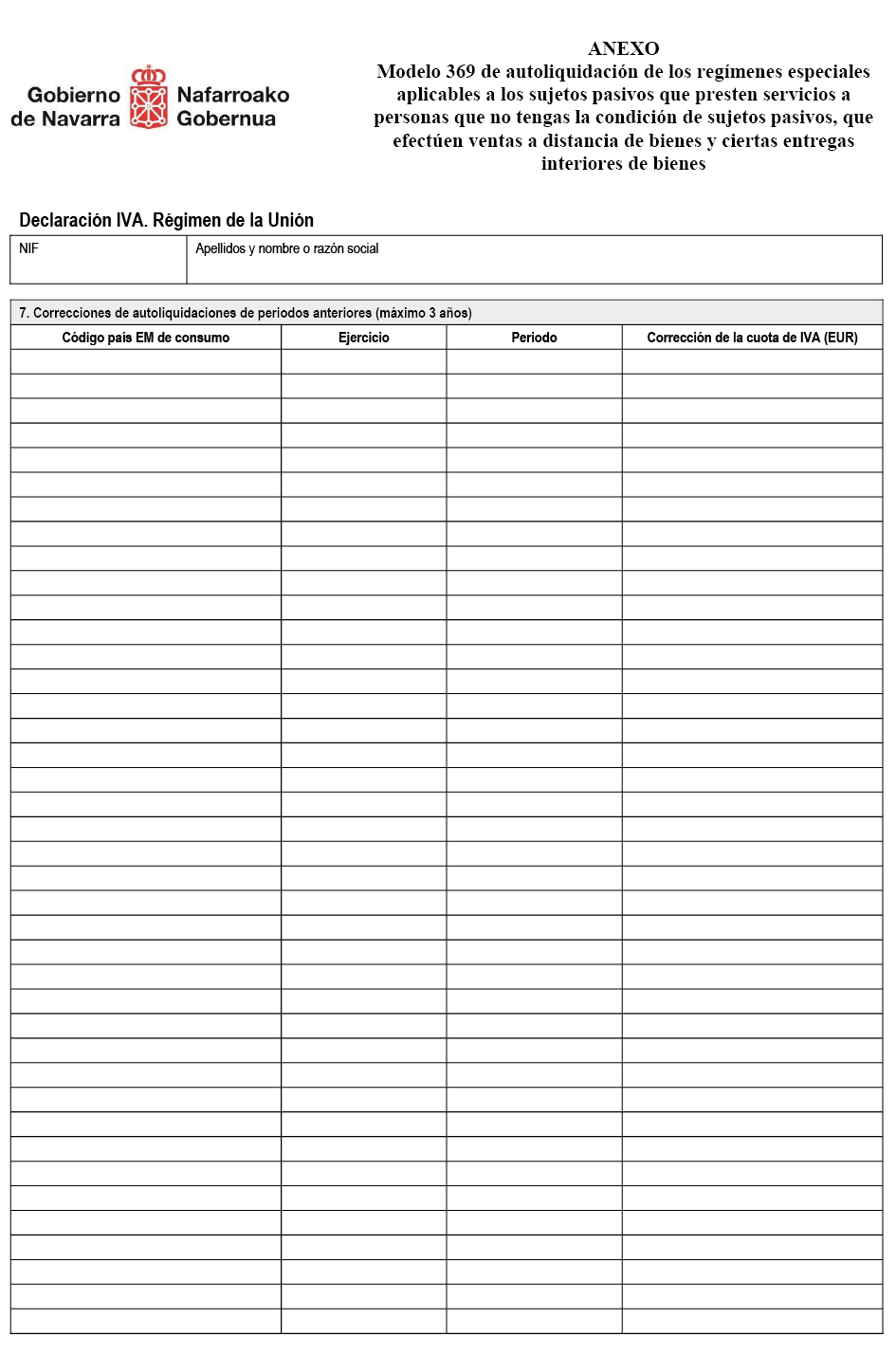

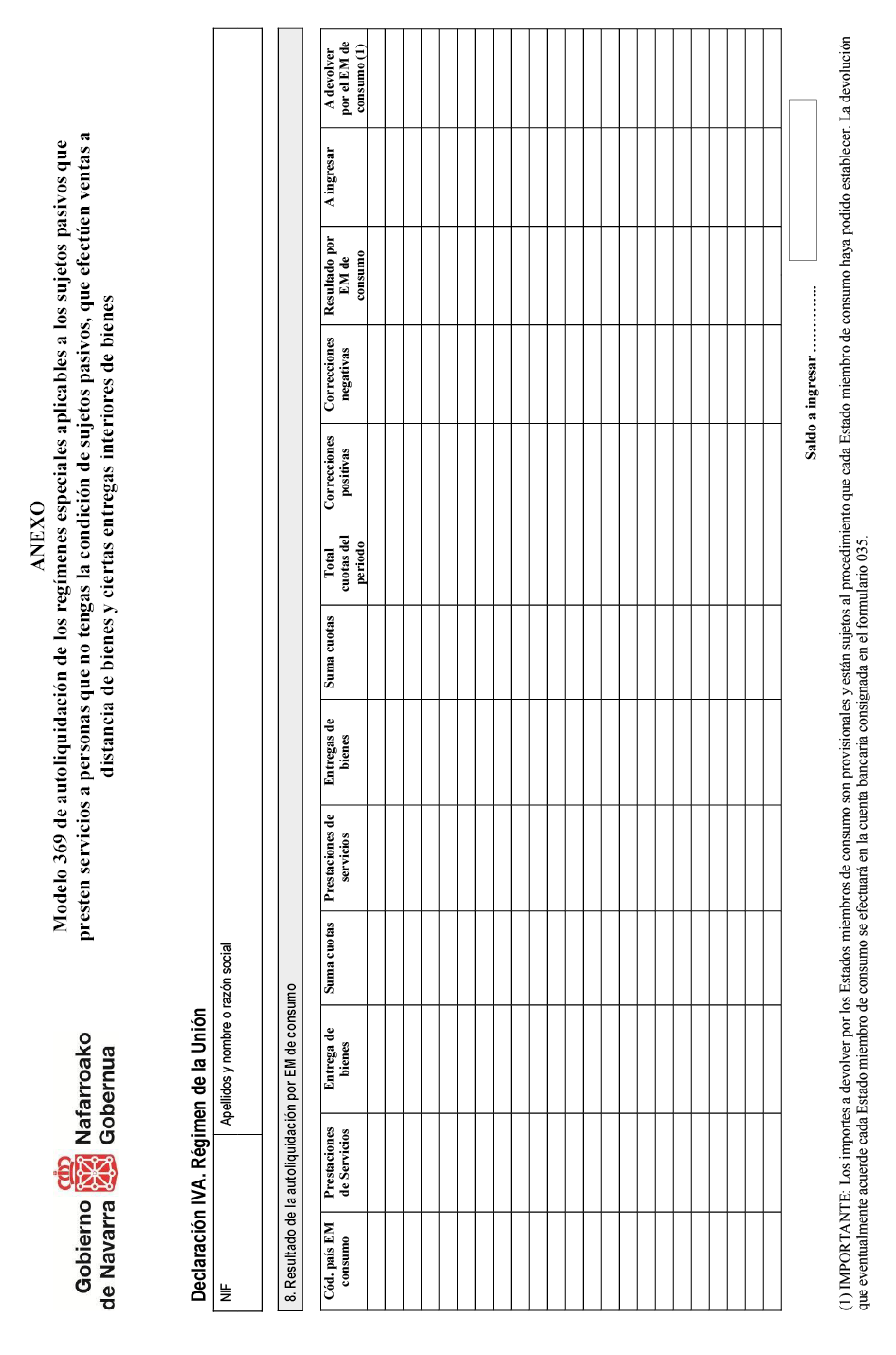

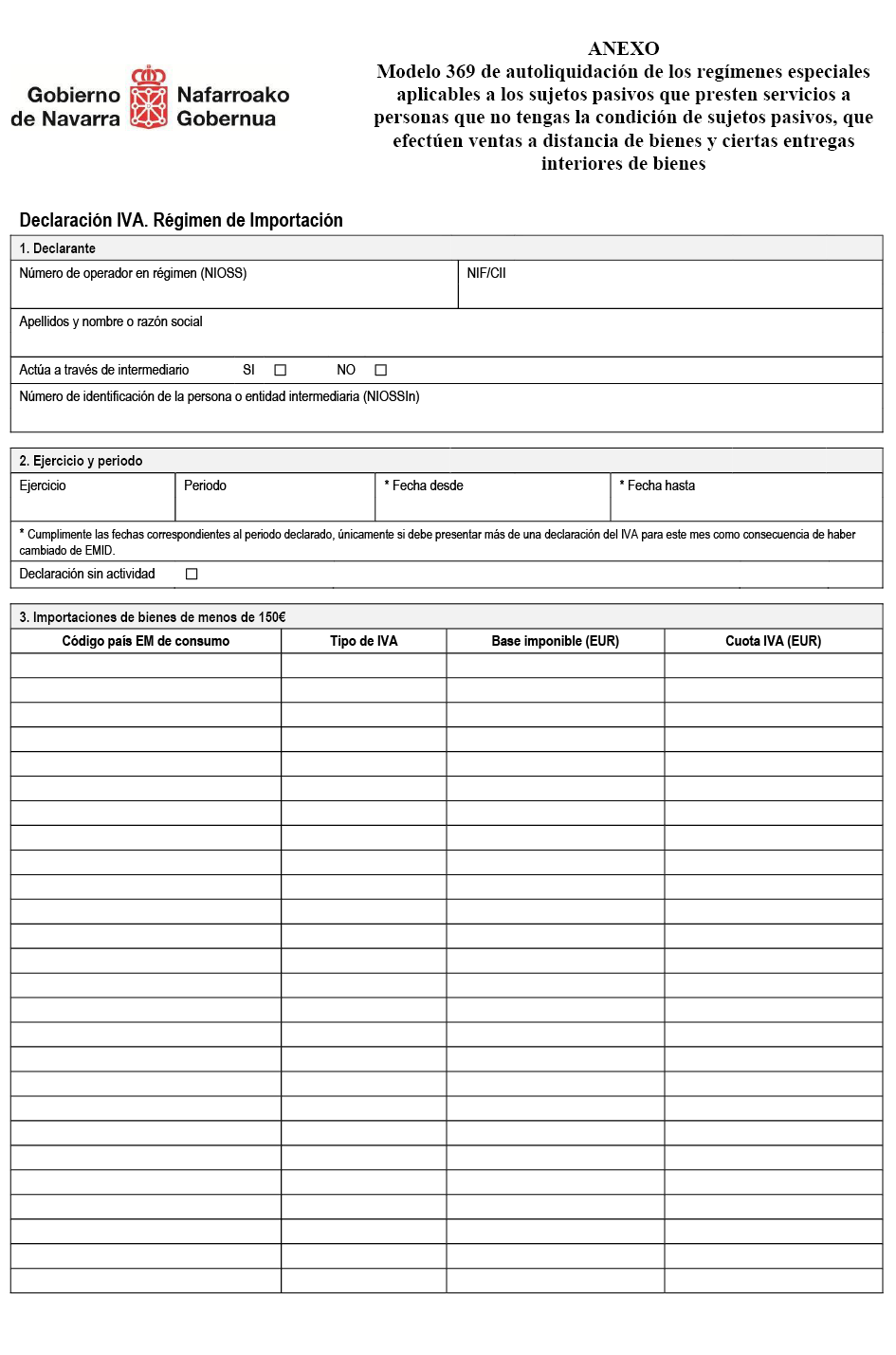

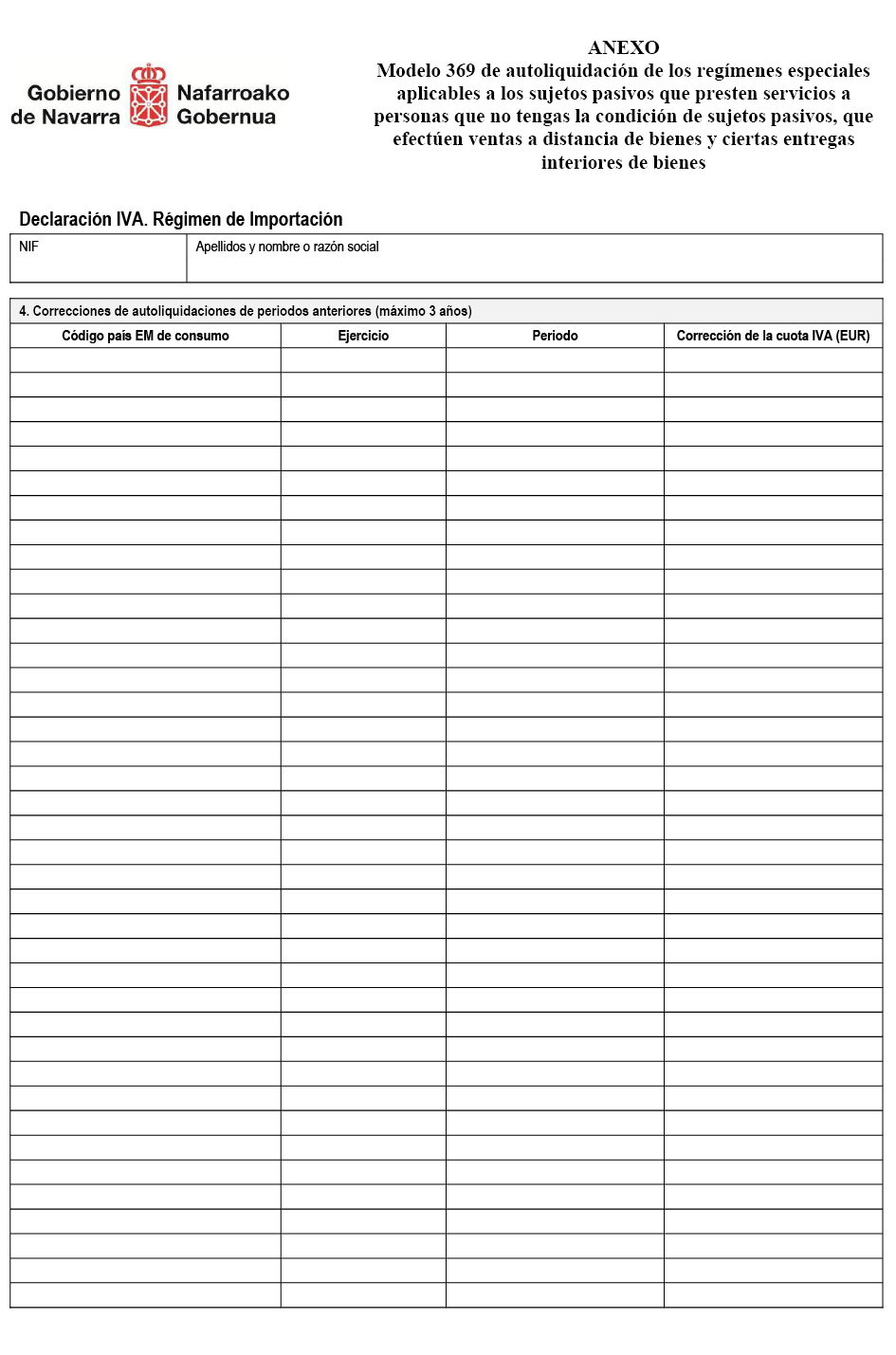

Se aprueba el modelo 369 "Impuesto sobre el Valor Añadido. Autoliquidación de los regímenes especiales aplicables a los sujetos pasivos que presten servicios a personas que no tengan la condición de sujetos pasivos, que efectúen ventas a distancia de bienes y ciertas entregas interiores de bienes", de formato electrónico, cuyo contenido figura en el anexo.

Artículo 2. Obligados a presentar el modelo 369.

Deberán presentar el modelo 369:

a) Los empresarios o profesionales acogidos al régimen especial aplicable a las ventas intracomunitarias a distancia de bienes, a las entregas de bienes dentro de un Estado miembro efectuadas a través de interfaces electrónicas que faciliten dichas entregas y a los servicios prestados por sujetos pasivos establecidos en la Comunidad, pero no en el Estado miembro de consumo, cuyo Estado miembro de identificación sea España, deberán presentar una autoliquidación por cada trimestre natural.

b) Los empresarios o profesionales acogidos al régimen especial aplicable a las ventas a distancia de bienes importados de territorios terceros o de terceros países, que no hayan designado a un intermediario y cuyo Estado miembro de identificación sea España, deberán presentar una autoliquidación por cada mes natural.

c) Los intermediarios establecidos en el territorio de aplicación del impuesto que actúen por cuenta de empresarios o profesionales acogidos al régimen especial aplicable a las ventas a distancia de bienes importados de terceros territorios terceros o de terceros países, y cuyo Estado miembro de identificación sea España, deberán presentar una autoliquidación por cada mes natural y por cada empresario o profesional por cuya cuenta actúen.

Artículo 3. Plazo de presentación e ingreso del modelo 369.

El modelo 369 se presentará dentro del mes natural siguiente al del final del período al que se refiera la autoliquidación.

El modelo 369 se presentará aun cuando en el periodo de declaración no se hayan efectuado entregas de bienes o prestaciones de servicios cubiertas por los respectivos regímenes.

Artículo 4. Formas de presentación del modelo 369

El modelo 369 estará disponible exclusivamente en formato electrónico y se presentará por vía electrónica a través de Internet de acuerdo con las condiciones generales y el procedimiento descritos en los artículos 6 y 7.

Los declarantes deberán tener en cuenta las normas técnicas que se requieren para poder efectuar la citada presentación telemática y que se encuentran publicadas en la página web del Gobierno de Navarra, en el apartado correspondiente a la Hacienda Foral de Navarra.

Artículo 5. Habilitación para la presentación del modelo 369

La presentación electrónica del modelo 369 podrá ser efectuada:

a) Por los empresarios o profesionales o sus representantes legales.

En el caso de empresarios o profesionales acogidos o que deseen acogerse al régimen de importación a través de intermediario, el modelo 369 deberá ser presentado por el intermediario o sus representantes legales.

b) Por las personas o entidades que ostenten la condición de colaboradores sociales en la aplicación de los tributos, de acuerdo con lo dispuesto en el artículo 90 de la Ley Foral 13/2000, de 14 de diciembre, General Tributaria, y en la Orden Foral 130/2009, de 29 de junio, por la que se aprueba el Acuerdo de colaboración externa para realizar en representación de terceras personas la presentación por vía telemática de declaraciones, comunicaciones y otros documentos tributarios y la tramitación telemática del pago de deudas tributarias.

Artículo 6. Condiciones generales para la presentación del modelo 369

La presentación electrónica del modelo 369 estará sujeta al cumplimiento de las siguientes condiciones generales:

a) El empresario o profesional, o el intermediario, deberá disponer de número de identificación fiscal.

En el caso de empresarios o profesionales registrados en el régimen de importación a través de intermediario, en defecto de número de identificación fiscal, deberán tener asignado un código de identificación individual.

b) La presentación electrónica se efectuará de acuerdo con las condiciones generales establecidas en el artículo 2 de la Orden Foral 132/2009, de 3 de julio, del consejero de Economía y Hacienda, regulando los supuestos de presentación obligada por vía telemática o en soporte legible por ordenador de determinadas declaraciones tributarias.

Artículo 7. Procedimiento de presentación del modelo 369

1. El modelo 369 se presentará de acuerdo con el siguiente procedimiento:

a) Acceder al servicio de trámites con Hacienda, desde la página web del Gobierno de Navarra en el apartado correspondiente a la Hacienda Foral de Navarra.

b) Seleccionar el modelo 369 correspondiente y cumplimentar todos los datos necesarios para poder presentar la declaración. En particular:

–Modelo 369 U: Declaración IVA. Régimen de la Unión.

–Modelo 369 D: Declaración IVA. Régimen de importación.

Si en el periodo objeto de la autoliquidación no se hubiera efectuado entrega de bienes ni prestación alguna de servicios objeto del régimen especial ni se hubieran modificado importes de autoliquidaciones de periodos anteriores, el presentador hará constar en el formulario que se trata de una declaración sin actividad.

c) Una vez cumplimentada la declaración, utilizar la opción de enviar.

El sistema validará la declaración cuando ésta sea correcta. Cuando se detecten errores se comunicarán a través del formulario y no se permitirá presentar la declaración hasta que sean corregidos.

Cuando la declaración sea correcta, el sistema comunicará el número asignado a la declaración presentada, y la posibilidad de imprimirla para obtener un justificante de la misma. El empresario o profesional, o en su caso, el intermediario deberá conservar la declaración aceptada.

2. Una vez presentada la autoliquidación correspondiente a un periodo, la misma no podrá modificarse.

El ajuste de las cantidades previamente consignadas en una autoliquidación ya presentada deberá practicarse en una autoliquidación correspondiente a otro periodo de liquidación posterior, siempre que se presente dentro del plazo de tres años a partir del final del plazo de declaración correspondiente al periodo modificado.

Transcurrido el plazo de tres años, la modificación podrá presentarse directamente ante el Estado miembro de consumo afectado por la misma.

Artículo 8. Procedimiento de pago del modelo 369.

Presentada la declaración, el servicio web de presentación del modelo permitirá el ingreso de la deuda resultante de la autoliquidación, dando las siguientes opciones de pago:

a) Mediante pago telemático, siguiendo las indicaciones de pago que aparezcan en pantalla una vez cumplimentado el formulario web.

Realizado el ingreso, el sistema permitirá imprimir el justificante de pago, en el que constará la fecha de pago.

b) Mediante domiciliación bancaria, con arreglo a lo establecido en la Orden Foral 80/2008, de 23 de abril, del consejero de Economía y Hacienda, por la que se desarrolla parcialmente el Reglamento de Recaudación de la Comunidad Foral de Navarra en materia de domiciliación bancaria de pagos relativos a determinadas declaraciones-liquidaciones y autoliquidaciones tributarias.

c) Mediante transferencia bancaria, en los términos previstos en la Orden Foral 145/2022, de 30 de diciembre, de la consejera de Economía y Hacienda, por la que se regula el procedimiento y las condiciones para el pago de deudas mediante transferencia.

d) Mediante la obtención de una carta de pago (modelo 502 para la declaración 369U o modelo 503 para la declaración 369I), a ingresar en cualquier entidad de depósito colaboradora en la gestión recaudatoria de la Hacienda Foral de Navarra.

Disposición adicional única.–Tratamiento de datos personales.

Los datos personales aportados por el obligado tributario en el cumplimiento de sus derechos y obligaciones tributarias serán tratados con la finalidad de la aplicación del sistema tributario, siendo responsable del tratamiento de dichos datos la Hacienda Foral de Navarra. Este tratamiento se ajustará al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales. En la página web del Gobierno de Navarra se facilitará la información que exige el artículo 13 del Reglamento relativa a los posibles tratamientos y el ejercicio de los derechos sobre los mismos.

Disposición final primera.–Modificación de la Orden Foral 80/2008, de 23 de abril, del consejero de Economía y Hacienda, por la que se desarrolla parcialmente el Reglamento de Recaudación de la Comunidad Foral de Navarra en materia de domiciliación bancaria de pagos relativos a determinadas declaraciones-liquidaciones y autoliquidaciones tributarias.

Se incluye el modelo 369 en el anexo de la Orden Foral 80/2008, de 23 de abril, del consejero de Economía y Hacienda, por la que se desarrolla parcialmente el Reglamento de Recaudación de la Comunidad Foral de Navarra en materia de domiciliación bancaria de pagos relativos a determinadas declaraciones-liquidaciones y autoliquidaciones tributarias.

Disposición final segunda.–Entrada en vigor.

La presente orden foral entrará en vigor el día siguiente al de su publicación en el Boletín Oficial de Navarra, con efectos para las autoliquidaciones correspondientes al siguiente periodo de liquidación tras la entrada en vigor.

Pamplona, 30 de diciembre de 2022.–La consejera de Economía y Hacienda, Elma Saiz Delgado.

Código del anuncio: F2300021

Boletín Oficial de Navarra

Paseo Pablo Sarasate, 38, 2.º izda.

31001 - Pamplona (Navarra)

848 42 12 50